- 24小时未平仓合约--------------------------------

- 24小时清算--------------------------------

- 24小时多空比率--.--%/--.--%

- 恐惧与贪婪指数---

- 比特币价格----------------

- 以太坊价格----------------

- 索拉纳价格----------------

- XRP价格----------------

- 24小时未平仓合约--------------------------------

- 24小时清算--------------------------------

- 24小时多空比率--.--%/--.--%

- 恐惧与贪婪指数---

- 比特币价格----------------

- 以太坊价格----------------

- 索拉纳价格----------------

- XRP价格----------------

加密永续期货监管详解

了解全球加密货币永续合约监管如何通过强制性KYC、严格的地理封锁以及针对离岸提供商的执法行动实现统一。

.avif)

事实核查

关键要点:

- 北美和欧洲建立了严格的管辖权,强制要求加密货币永续期货进行交易所注册以实施监管。

- 澳大利亚实施2倍杠杆限制、新加坡全面禁令等小型市场的举措,印证了全球正迅速形成高合规、高限制的交易环境趋势。

- 美国商品期货交易委员会(CFTC)对Ooki DAO的裁决确认,去中心化协议需承担贡献者责任,迫使它们对零售用户采取严格的地理封锁措施。

全球加密货币衍生品市场规模达数万亿美元,正面临日益严峻的监管挑战。高杠杆永续合约不仅带来显著的系统性风险,更对消费者构成重大威胁。各国监管机构正努力将这些独特金融工具纳入现有金融法规体系。

关键差异在于区域分化:北美采取执法主导的禁令策略,而欧洲和亚洲则侧重实施低杠杆上限的许可制度,这导致交易量流向不合规的离岸平台。

继续阅读,了解加密永续期货的监管框架。⬇️

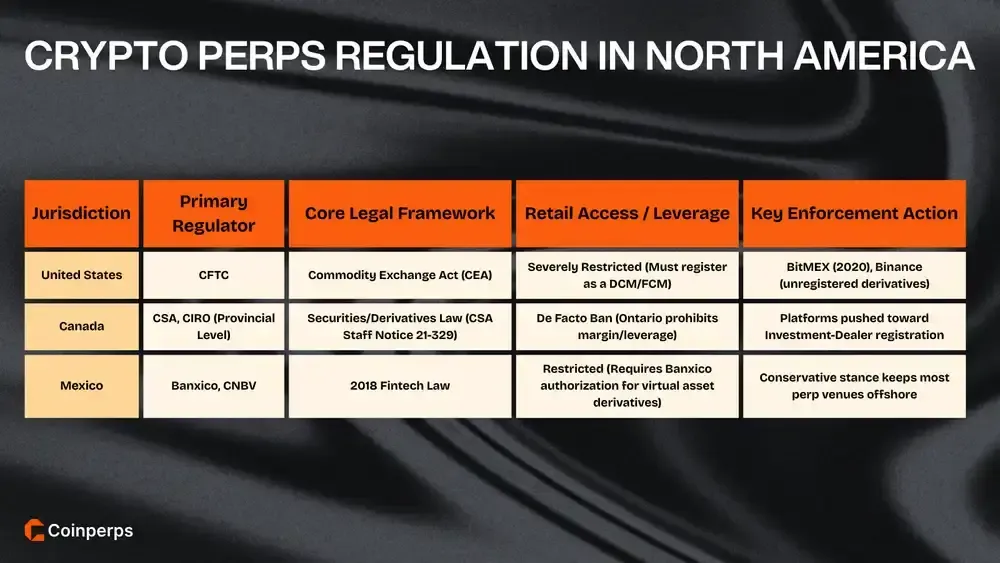

北美加密货币永续期货监管

北美地区主要通过现有的衍生品、证券及反洗钱框架来监管加密货币永续合约,而非采用专门针对加密货币永续合约的法规。

关键合规问题在于:哪个机构对该产品拥有管辖权?平台的访问控制、注册要求及监管措施是否与该产品分类相匹配?

1. 美国

美国商品期货交易委员会(CFTC)对加密货币衍生品拥有专属管辖权,根据《商品交易法》将比特币和以太坊归类为商品。任何向美国居民销售期货的平台必须注册为指定合约市场。

永续合约的零售交易渠道受到严格限制,多数离岸平台为规避执法行动而屏蔽美国IP地址。监管框架优先保障机构清算业务,并严格执行"了解你的客户"(KYC)协议,禁止未注册交易所为美国客户提供服务。

2025年第四季度标志着一个转折点:美国证券交易委员会(SEC)与商品期货交易委员会(CFTC)联合发布声明,并启动CFTC试点计划,使受监管的指定合约市场(包括Coinbase衍生品)得以合规推出比特币、以太坊及USDC永续合约式期货产品,从而保障了合法合规的交易渠道。

2. 加拿大

加拿大通过省级证券与衍生品法规规制类似永续合约的交易。加拿大证券监管机构联合会与投资行业监管组织联合发布的《2021年3月29日第21-329号工作人员通告》将众多"加密合约"归类为证券或衍生品,促使交易平台进行交易商注册并接受类似加拿大投资顾问监管办公室的监管。

安大略省证券监管机构明确禁止注册平台向零售客户提供保证金或杠杆交易服务,这实际上禁止了普通用户参与永续合约交易。根据预注册承诺运营的平台必须将客户资产隔离管理,并避免提供自有杠杆产品。

截至2024年8月,加拿大证券管理局(CSA)与加拿大投资注册机构(CIRO)要求为加密证券/衍生品提供服务的交易平台运营商(CTP)优先完成投资经纪商注册及CIRO会员资格认证。CIRO于2025年2月发布的公告重申了该要求框架,并为申请者提供了经纪商会员核查清单、网络研讨会及实用工具资源。

3. 墨西哥

墨西哥2018年颁布的《金融科技法》承认"虚拟资产"的存在,但要求该领域绝大多数活动必须通过受监管的金融机构及墨西哥央行开展。对于永续型产品,核心限制在于:以虚拟资产为标的的衍生工具必须满足墨西哥央行设定的条件并获得其授权。

墨西哥央行(Banxico)的金融科技法规明确规定,金融科技机构(FTIs)仅可在满足央行要求并获得事前授权的前提下,参与虚拟资产衍生品的运营、设计或商业化活动;因此交易所不能仅因现货交易存在就认定"衍生品不受监管"。

CMS发布的2025年墨西哥指南指出,墨西哥监管机构对虚拟资产持审慎态度,由墨西哥银行和证券监管委员会(CNBV)负责机构监管,墨西哥央行(Banxico)则制定具体操作规则。这种监管现状解释了为何众多永续合约交易平台仍选择离岸运营,而市场营销始终是触发合规风险的敏感点。

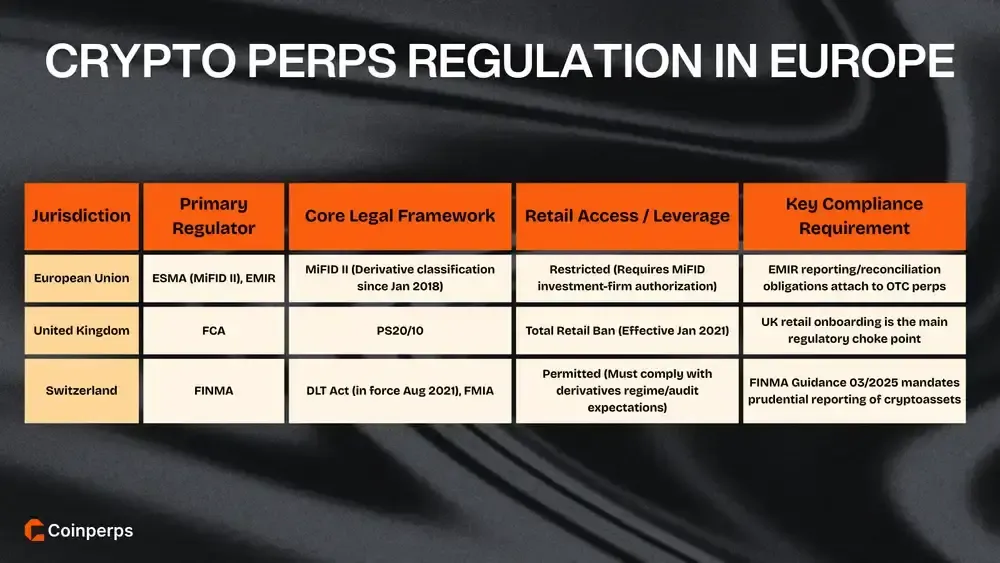

欧洲加密货币永续期货监管

欧洲通过成熟的金融工具规则实现永续合约的监管,衍生品分类往往决定适用《金融工具市场指令II》(MiFID II)、《欧洲市场基础设施条例》(EMIR)还是国内限制。

实际结果是,场外授权、零售分销限制和报告义务通常比合约的链上机制更为重要。

1. 欧洲联盟(欧盟/欧洲经济区)

在欧盟/欧洲经济区,永续期货作为衍生品受《金融工具市场指令II》(MiFID II)的金融工具监管框架(指令2014/65/EU)约束,该指令自2018年1月3日起实施。这促使交易场所转向投资公司授权、行为准则及产品治理体系,而非采用"纯加密货币"监管模式。

MiCA的2024-2025年实施日期并未"涵盖永久性合约";欧洲证券和市场管理局(ESMA)2024年最终报告强调,当某项产品符合MiFID II金融工具的定义时,应适用MiFID II而非MiCA。永久性合约的营销策略往往取决于这一分类界限。

对于双边交易的场外永续合约,欧盟《场外衍生品监管条例》(EMIR,第648/2012号条例)具有约束力:该条例是欧盟针对场外衍生品、中央对手方及交易库的监管框架。即使标的资产为加密资产,仍需满足报告、对账及投资组合风险缓释等监管要求。

2. 英国

英国采取了明确的零售边界:英国金融行为监管局(FCA)自2021年1月6日起禁止向零售消费者销售、营销及分销加密衍生品和加密ETN。该禁令明确涵盖以特定加密资产为标的的差价合约、期权及期货产品。

出版物PS20/10将FCA的立场归结为估值、波动性及市场滥用风险——这些问题无法通过常规披露解决。对于永续合约交易场所而言,这意味着英国零售客户准入是主要监管瓶颈,而非合约是否属于链上"期货"。

英国金融行为监管局(FCA)的警告具有操作性:任何向英国零售客户推销此类产品的公司"很可能属于诈骗行为"。这种措辞促使监管机构采取了强硬的边界警示措施,使得联盟营销和引荐人安排面临异常风险。

3. 瑞士

瑞士并未制定"永续期货"规则,而是通过《分布式账本技术法》扩展了现行金融市场法规。该法案自2021年8月1日起全面生效,修订了多项联邦法规,为代币化金融工具的受监管交易基础设施提供了法律支持。

关于衍生品的具体问题,瑞士监管机构已评估现行《金融市场基础设施法》下的衍生品监管框架是否适用于基于分布式账本技术的衍生品,并得出结论认为该框架总体上具有可适应性。对于永续产品发行方而言,这意味着其需履行熟悉的义务,而非从零开始。

瑞士金融市场监管局(FINMA)2025年指导文件03/2025阐明了监管模式:该文件在《分布式账本技术法》实施后,深入细化了审慎监管报告中"加密资产"的披露与报告要求。与受监管实体关联的永久性业务需遵循这些后台操作、审计及对账规范。

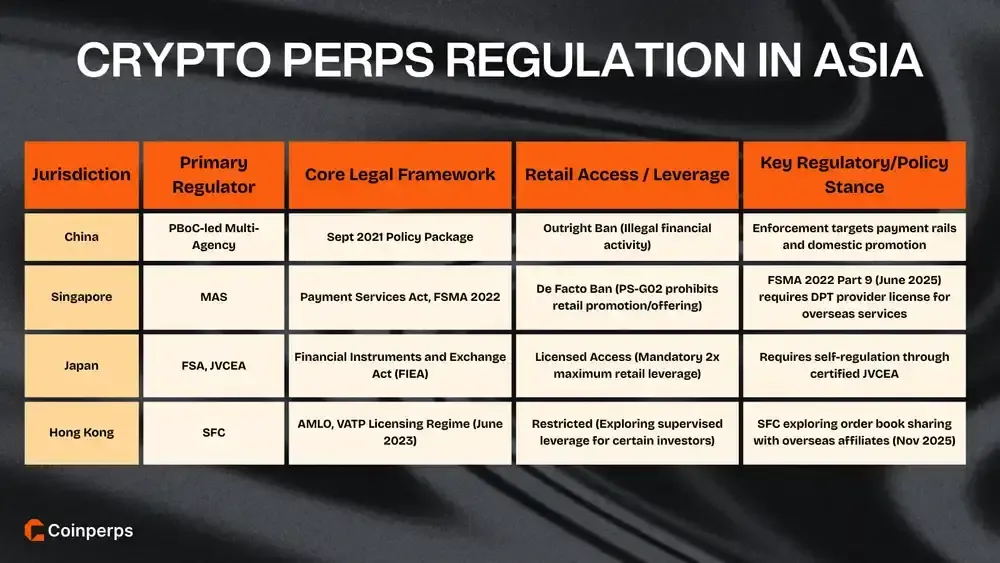

亚洲加密货币永续期货监管

亚洲在永续期货领域呈现高度碎片化格局,从全面禁令到严格许可的市场准入,伴随着严苛的推广规范与投资者保护规则。

由于许多监管制度侧重于关注被招揽的对象以及服务"提供"的地点,跨境架构设计和营销管控往往成为主要执法领域。

1. 中国

中国大陆将加密货币犯罪视为非法金融活动。2021年9月由中国人民银行牵头的公告,将"虚拟货币交易和投机活动"列为打击目标,并依据多部法律规定实施监管,要求地方政府协调警方、电信及网络监管部门共同执行。

2021年出台的同一政策组合常被援引为禁止加密货币相关金融服务的依据,其中包括衍生品类交易。这意味着面向内地居民的永续合约交易平台不仅面临牌照问题,还可能被指控从事非法期货业务。

由于该框架基于禁止原则,合规讨论转向风险暴露层面:支付通道、营销渠道及员工在华活动成为监管重点。即便"离岸"匹配引擎,只要其推广或入职流程涉及国内系统,同样会被纳入监管范围。

2. 新加坡

新加坡将数字支付工具服务与衍生品监管分离。《2019年支付服务法》负责对数字支付工具服务提供商进行许可,而衍生品合约则通过证券与期货监管框架进行管理。新加坡金融管理局的PS-G02指引在阐述行为准则时,亦提及"支付代币衍生品"。

MAS的PS-G02指引(2022年1月17日)不鼓励对DPT服务进行大众市场推广,并明确要求DPT服务提供商不得向公众推广或提供支付代币衍生品。对于永续合约业务,该指引针对网红营销、ATM机及零售渠道。

自2025年6月30日起,新加坡《2022年金融服务与市场法》第9部分将对数字代币服务提供商实施许可管理,即使其从新加坡为海外客户提供服务亦不例外。新加坡金融管理局表示将极少发放许可证,这将迫使永续合约交易台关闭、迁移或重组。

3. 日本

日本于2020年5月通过修订《支付服务法》和《金融商品交易法》,将加密资产衍生品纳入法定监管框架。日本金融厅文件指出,加密资产衍生品交易受《金融商品交易法》监管,旨在保障投资者权益。

在日本,零售杠杆并非市场选择。行业资料普遍指出个人加密货币衍生品交易的杠杆上限为2倍,这反映出政策明确倾向于抑制永续合约中常见的强制平仓螺旋效应。

日本同样依赖于认证的自律监管机制。日本加密资产交易所协会(JVCEA)声明,该机构是经《支付服务法》和《金融商品交易法》正式认可的加密资产交易所服务及相关衍生品交易的自律监管组织。

4. 香港

香港的虚拟资产服务商牌照制度于2023年6月1日在《资产管理条例》框架下启动,并配套了证监会指引及平台运营商牌照手册。根据简报要求,现有平台须于2024年2月29日前申请牌照,否则须在2024年5月31日前退出市场。

2025年2月,路透社援引香港证监会消息称,香港正研究批准向特定投资者开放加密货币衍生品及保证金贷款业务。这一信号意义重大:监管机构正从仅限现货交易的牌照模式转向受监管的杠杆交易,而非将永续合约业务推向离岸市场。

2025年11月,流动性政策再度调整。路透社报道称,香港证监会将允许持牌虚拟资产服务商与海外关联公司共享订单簿,由此打破了仅限香港的限制。对于永续合约类市场而言,这意味着交易匹配机制、市场监控体系及市场完整性设计将迎来变革。

5. 其他亚洲市场

在更广阔的亚洲大陆上,已形成多种监管框架,从严格的许可制度到对高风险衍生品的全面禁令不等。

其他主要亚洲市场的关键监管立场包括:

- 韩国:监管机构(金融委员会)严格禁止国内发行加密货币期货,迫使本地投资者通过离岸国际交易所获取高杠杆产品。

- 印度:高额税收抑制了贸易活动,而金融情报机构则阻止了未在当地完成反洗钱注册和合规的离岸平台的访问。

- 印度尼西亚:监管职责近期移交至金融服务管理局(OJK),维持加密衍生品交易产品在获准但受严格监管的环境中运作。

- 泰国: 泰国证券交易委员会禁止使用加密货币进行支付,同时维持对数字资产期货的严格许可制度。

- 台湾: 金融监督管理委员会目前将加密货币归类为虚拟商品,正准备制定特别法规以严格监管衍生品发行。

- 越南: 一项2025年试点计划旨在将数字资产交易所合法化并纳入监管,从而摆脱此前交易行为存在的法律模糊地带。

- 马来西亚: 证券委员会仅允许在符合严格认可市场运营商准则的注册数字资产交易所进行衍生品交易。

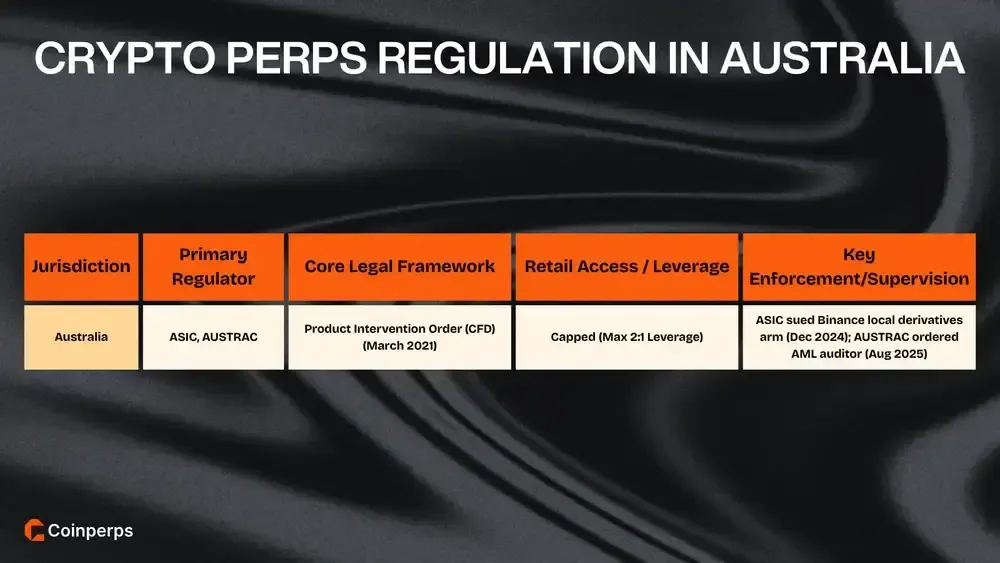

澳大利亚加密货币永续期货监管

澳大利亚常通过差价合约渠道监管零售永续合约交易。澳大利亚证券与投资委员会(ASIC)的产品干预令于2021年3月29日生效,将加密资产差价合约的杠杆上限设定为2:1,同时引入保证金强制平仓和负余额保护机制,从而重塑了类似永续合约的风险特征。

澳大利亚证券与投资委员会(ASIC)已对加密衍生品公司实施了这些行为规范要求。2024年12月,路透社报道称ASIC起诉了币安的本地衍生品业务部门——此前该机构于2023年4月吊销了其牌照,并监督了对被错误归类为批发客户的零售客户的赔偿事宜。

监管机构还通过反洗钱监督将加密衍生品管控纳入监管范围。2025年8月,路透社报道澳大利亚交易报告与分析中心(AUSTRAC)在审查反洗钱/反恐怖融资(AML/CTF)漏洞后,要求币安澳大利亚子公司任命外部审计师——这项运营测试对永续合约平台造成重创。

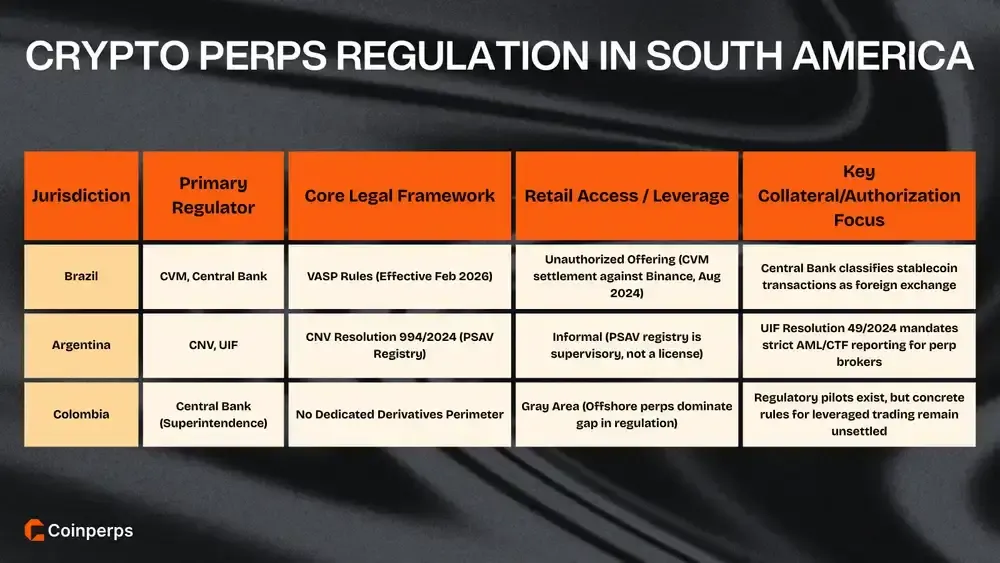

南美加密货币永续期货监管

南美洲正快速发展,监管机构通过证券执法、央行规则制定和新注册制度的组合方式,将加密货币中介纳入正式监管体系。

对于永续合约,压力点通常在于未经授权的发行、稳定币抵押品处理方式,以及面向本地市场的活动是否触发牌照要求或反洗钱义务。

1. 巴西

巴西证券监管机构将无牌加密衍生品视为授权问题。2024年8月,巴西证券交易委员会(CVM)达成和解协议,要求币安终止未经授权的衍生品发行,这表明提供永续合约产品可能迅速引发直接执法行动。

2025年11月,巴西中央银行发布了备受期待的虚拟资产服务提供商(VASP)监管规则,该规则将于2026年2月生效,其中将稳定币交易归类为外汇业务。这一分类对永续合约保证金抵押至关重要——当前市场中该类抵押品主要以稳定币为基础。

此前,央行通过公开咨询持续完善2022年后的法律框架。2024年10月的报告显示,稳定币与代币化已成为重点议题,这些议题将塑造未来受监管交易场所的保证金与抵押品假设。

2. 阿根廷

阿根廷2024年3月的改革推动加密货币中介机构走向正式注册。CNV第994/2024号决议设立了PSAV注册系统,涵盖居民及面向本地用户的境外服务商,同时强调注册并不等同于获得CNV的完整运营许可。

同日,UIF发布第49/2024号决议,为永久性合约经纪商(PSAVs)制定基于风险的反洗钱/反恐怖融资(AML/CTF)要求。对于永久性合约经纪商而言,这使得客户尽职调查(KYC)工作流程和可疑交易报告成为强制性交付成果,而非政策选择,并强制执行严格的身份识别标准。

实施工作正通过CNV更新持续推进。CNV的PSAV注册页面声明,自2025年5月26日《第1058号一般决议》生效起,所有新注册及注销申请均须通过远程办理平台(TAD)提交。

3. 哥伦比亚

哥伦比亚目前仍缺乏专门的衍生品监管框架,加密资产被视为数字资产而非金融工具。CMS的国家指南指出,这使得相关活动普遍不受央行和证监会监管,形成了一个离岸永续合约主导的市场空白。

监管实验通过2021-2022年的监管沙盒实现,该机制允许银行与Gemini、币安等交易所合作测试加密货币交易通道。但这并未形成杠杆交易的正式许可,主要作用是针对客户尽职调查(KYC)和交易监控进行压力测试。

2025年,随着监管机构重新审视合规化进程,政策辩论再度展开,但具体规则仍未敲定。对长期运营者而言,当前实际风险主要体现在银行服务受限、广告审查严格及消费者投诉频发等方面,而非明确的"衍生品交易所"牌照问题。

4. 其他南美市场

拉丁美洲国家正逐步规范其加密货币市场,从不受监管的灰色地带转向具备特定金融科技法规的结构化环境。

其他南美司法管辖区值得注意的监管动态包括:

- 玻利维亚:该国中央银行(BCB)近日解除长期禁令,现允许银行机构提供加密货币交易服务,并接入稳定币用于支付结算。

- 智利:2023年《金融科技法》授权金融市场委员会(CMF)对加密货币交易所实施监管,并规范未来稳定币发行协议。

- 委内瑞拉:国家监管机构Sunacrip因腐败丑闻持续重组,导致加密衍生品的法律地位仍存在较大不确定性。

- 秘鲁:新法规要求所有虚拟资产服务提供商向金融情报机构注册,以防止非法洗钱活动。

- 巴拉圭:立法者目前正在审议的法案主要侧重于规范加密货币挖矿行业,而非建立明确的衍生品监管框架。

- 乌拉圭:该国中央银行(BCU)正在起草法规,拟将虚拟资产归类为证券,此举可能使衍生品纳入现有金融法律体系的监管范围。

其他国家对加密货币永续合约的监管

在美洲、欧洲和澳大利亚以外的地区,永续期货的监管框架通常由该司法管辖区针对虚拟资产服务提供商的许可架构及其既有的衍生品监管边界共同界定。

对于交易平台而言,关键问题在于实体所在地、允许的客户类型,以及监管规则是否将衍生品交易与现货交易视为独立的受监管活动。

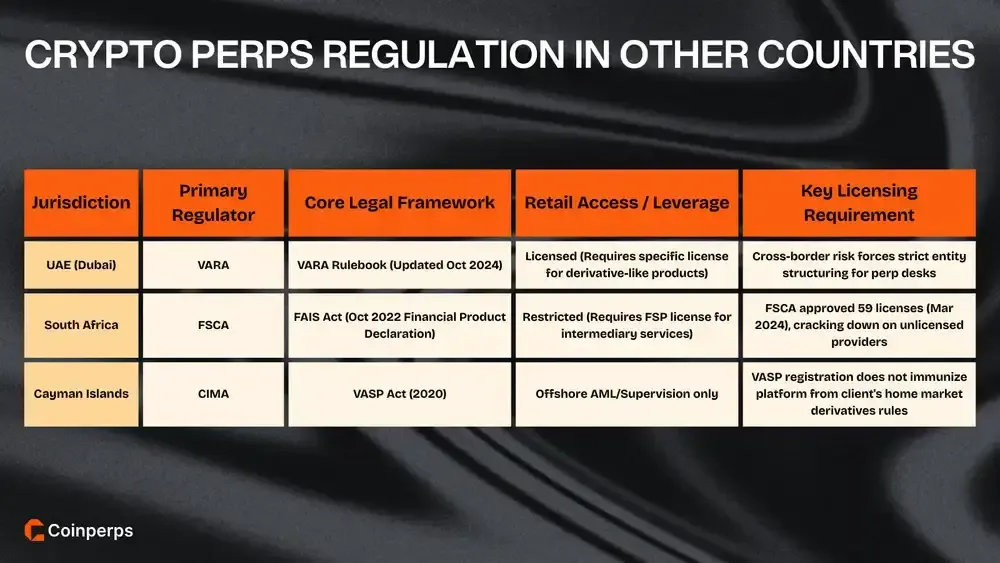

1. 阿拉伯联合酋长国(迪拜)

迪拜通过虚拟资产监管局(VARA)规范市场基础设施,该机构于2024年10月更新的规则手册明确了虚拟资产服务的许可要求。其中包含交易所和经纪商在迪拜境内及境外提供衍生品类产品时必须遵守的具体规定。

VARA已发布针对特定业务的规则手册,例如2023年5月颁布的《虚拟资产自营交易牌照守则》。这些信号表明,杠杆交易、做市活动及托管管控正被拆分为模块化监管体系,以确保对高风险业务实施专项监管。

跨境合规至关重要,因涉及VARA与阿布扎比全球市场(ADGM)等多重监管体系。对于永久性交易台而言,实体架构设计及确定"服务提供地"成为关键的执照问题,以确保其不会意外触发无照经营的处罚。

2. 南非

2022年10月,南非金融行为监管局(FSCA)根据《金融顾问与中介服务法》(FAIS Act)将加密资产认定为"金融产品",从而将加密货币纳入主流行为监管范畴。这意味着围绕杠杆风险敞口的咨询及中介服务必须严格遵守许可要求。

该声明迅速付诸实施,南非金融行为监管局(FSCA)于2024年3月报告称已批准59项加密货币牌照。监管机构警告将对无牌经营者采取行动,为任何长期营销或经纪业务确立了明确的合规基准。

对于离岸永久性平台而言,风险在于"中介化"。若使用当地引荐人、关联方或顾问,可能导致其被视为《金融顾问与中介服务法》下的金融服务提供商,从而使其客户入职和信息披露流程直接纳入金融行为监管局的监管范围。

3. 开曼群岛

开曼群岛于2020年颁布并经修订的《虚拟资产服务提供商法》是众多离岸交易所获得牌照的法律基础。然而,开曼金融管理局(CIMA)的监管框架主要针对虚拟资产服务提供商的监督及反洗钱制度,而非面向消费者的衍生品规则手册。

在该地注册的永续交易场所仍需遵守各客户所在市场的"实际"衍生品监管规则。开曼群岛的牌照有助于银行运营和公司治理,但无法使平台免于美国商品期货交易委员会(CFTC)、英国金融行为监管局(FCA)或欧盟《金融工具市场指令》(MiFID)对零售分销业务的监管风险。

实际要点在于监管体系具有累积性。离岸注册虽可提供公司注册地,但必须配合严格的在岸分销限制,以规避主要司法管辖区针对衍生品销售的执法行动。

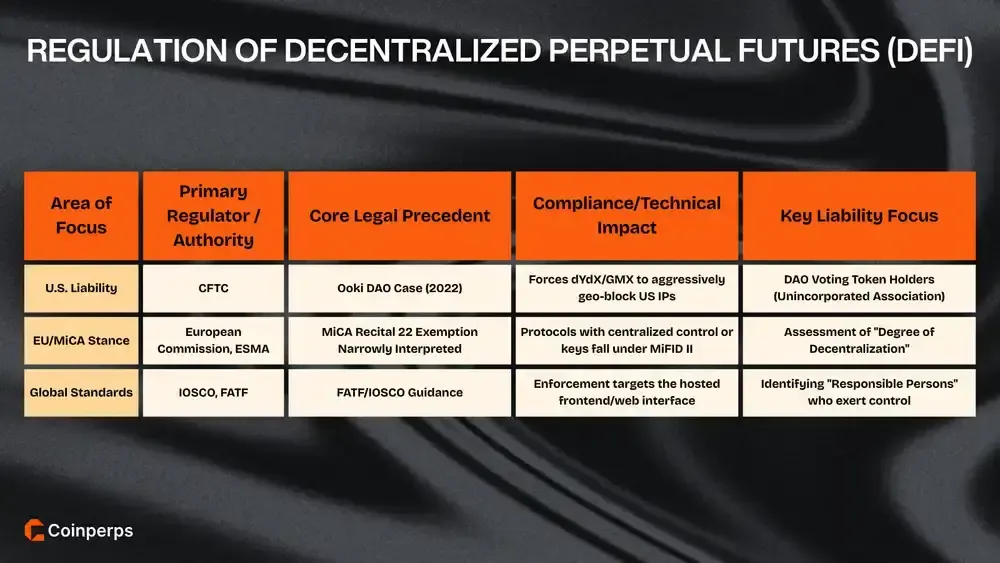

去中心化永续合约(DeFi)的监管

提供杠杆交易的去中心化协议如今在全球范围内面临重大法律风险。监管机构正质疑DAO和智能合约能否规避衍生品及反洗钱法规。

简而言之,当前DeFi永续合约的监管范围如下:

- 美国责任与Ooki DAO:美国商品期货交易委员会认定DAO作为非法人团体需承担法律责任,此举打破了"代码即法律"的理念,迫使协议对美国用户实施地域封锁。

- 欧盟《数字资产管理条例》(MiCA)与去中心化:监管机构对豁免条款作狭义解释,要求拥有中心化团队或密钥的去中心化自治组织(DAOs)必须获得完整的《金融工具市场指令II》(MiFID II)许可,并遵守未来嵌入式监管规则。

- 全球接口监管: 国际证券委员会组织等监管机构现将目标转向网页前端而非智能合约,由此形成双轨市场——受监管的接口需严格遵守KYC合规要求。

最终结论

监管机构正通过在主要市场实施更严格的杠杆限制和要求严格的身份核查,积极挤压高风险零售赌博活动。

然而,在离岸避风港和去中心化协议中,顽固的高风险交易仍顽固存在,它们悄然无视这些新的合规负担。

我们预计监管机构将很快通过严厉打击连接代码与消费者的用户界面,来堵住这些剩余漏洞。

常见问题