- 24小时未平仓合约--------------------------------

- 24小时清算--------------------------------

- 24小时多空比率--.--%/--.--%

- 恐惧与贪婪指数---

- 比特币价格----------------

- 以太坊价格----------------

- 索拉纳价格----------------

- XRP价格----------------

- 24小时未平仓合约--------------------------------

- 24小时清算--------------------------------

- 24小时多空比率--.--%/--.--%

- 恐惧与贪婪指数---

- 比特币价格----------------

- 以太坊价格----------------

- 索拉纳价格----------------

- XRP价格----------------

加密货币交易中永续合约与期货的对比解析

了解加密货币永续合约与期货在杠杆、成本及交易机制方面的直接对比,并探索哪种产品最适合您在2025年及未来的交易策略。

.avif)

事实核查

关键要点:

- 加密永续合约与期货合约均允许交易者对价格波动进行投机或套期保值,但二者在结构、成本动态、监管待遇及去中心化替代方案方面存在差异。

- 永续合约提供无限期限和极高杠杆,使其成为活跃交易者的理想选择,但因需支付资金费且持续面临强制平仓风险而具有较高风险。

- 期货合约提供固定到期日、稳定的费用结构和有利的税务分类,为机构投资者提供可预测且受监管的加密货币持仓工具。

加密货币交易者常在思索:永续合约与期货合约究竟孰优孰劣?二者在灵活性、成本、风险回报潜力及控制力方面如何权衡取舍?本文旨在为希望理解这两类衍生品在结构、风险及实际应用差异的读者提供指引。

我们的团队拥有超过七年的中心化与去中心化交易所杠杆加密产品交易实战经验。通过深入分析市场数据、资金费率走势、费用模型及近期链上永续合约产品,我们将助您洞悉2025年永续合约与期货合约的本质差异。

继续阅读,了解哪种衍生产品最适合您。 ⬇️

什么是加密货币永续合约?

加密货币永续合约是一种特殊衍生品,允许交易者在不直接持有加密货币的情况下,对其价格建立多头或空头头寸。与传统期货不同,永续合约没有到期日或结算日,只要满足保证金要求,头寸即可无限期保持开放状态。

每笔永续合约均以抵押品担保,通常采用稳定币或加密货币作为抵押,支持杠杆交易,使价格波动带来的收益与亏损均被放大。通过资金费率机制,合约价格始终紧贴现货指数——该机制通过定期调整多空双方的资金费率来维持价格同步性。

根据Coinerps数据,当前排名前20的永续合约交易所日均交易量约达1200亿至1300亿美元,彰显其全球主导地位。这种持续增长凸显了永续合约的灵活性、深厚流动性及全天候可用性,使其成为交易量最大的加密衍生品。

什么是加密货币期货?

加密货币期货是标准化衍生品合约,允许交易者约定在未来某个日期以固定价格买卖加密货币。每份期货合约均设有明确的到期日,到期后将通过现金结算或交付基础资产进行交割。

期货合约提供多种时间周期,通常包括周度、双周度、月度及季度周期,使交易者能够灵活掌控持仓期限。短期期货合约吸引寻求战术性机会的活跃交易者,而长期合约则更适合管理结构化对冲的基金及机构投资者。

期货合约提供杠杆效应和价格可预测性,帮助交易者在不直接持有加密资产的情况下进行投机或对冲波动风险。随着到期日临近,期货价格将趋向现货市场价格,确保合约价值与资产实际价格保持一致。

永续合约与加密期货的区别

永续合约和加密货币期货都是杠杆衍生品,但在结构、费用和交易行为上存在显著差异。以下是这两种合约类型之间的主要区别:

- 到期日:在Bybit等交易所的永续合约没有到期日,将无限期保持开放状态;而期货合约始终设有固定结算日,届时合约将终止。

- 资金差与结算机制:永续合约通过多空双方持续的资金差支付来维持价格贴近现货,而期货合约则在到期时自然收敛至现货价格。

- 展期:永续合约无需展期操作,但期货交易者必须在每份合约到期时平仓并重新开仓以维持头寸。

- 价格行为:期货价格常因预期差异呈现溢价或折价交易,而永续合约则通过持续调整资金费率来追踪实时现货价格。

- 成本结构:永续合约涉及持续的资金费,而期货合约将持仓成本嵌入初始价差中,仅收取交易手续费。

- 流动性集中度:永续合约将流动性集中于单一连续市场,而期货流动性则分散于周度、月度及季度合约到期日。

- 应用场景:永续合约适合寻求全天候灵活操作的活跃交易者,而期货合约则吸引着计划实施明确对冲或满足合规要求的机构投资者。

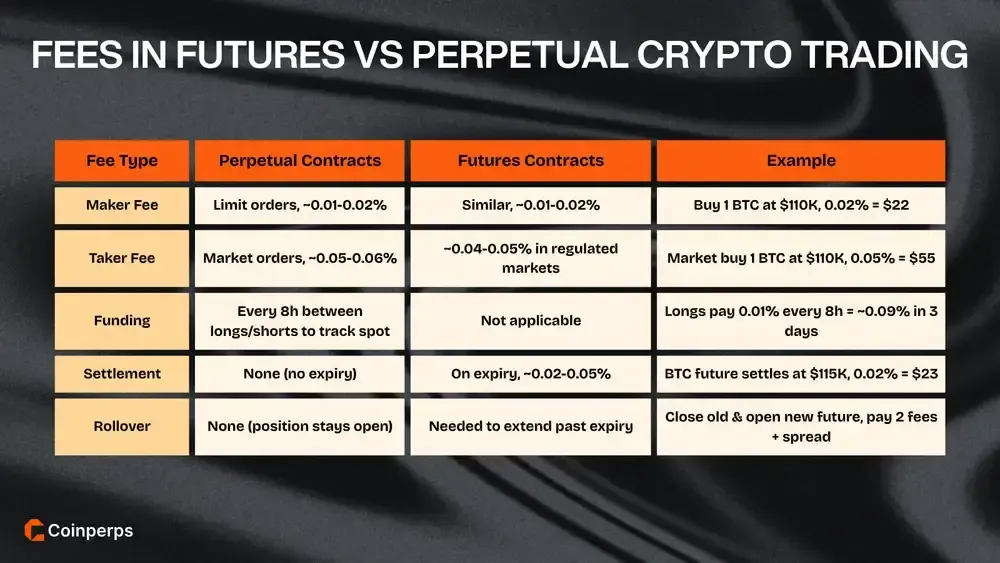

期货交易与永续合约加密货币交易的费用对比

期货和永续加密货币交易中的费用,是指交易者在各交易所开仓、持仓或平仓衍生品头寸时需支付的各类费用。这些费用直接影响利润空间,尤其对使用杠杆交易或在波动市场中频繁下单的交易者而言影响显著。

大多数交易所对每笔订单收取基于小额百分比的交易手续费,称为挂单-吃单费,其费率因执行类型和交易量而异。市价单(吃单)通常费用较高,因为它们能即时成交;而限价单(挂单)因能为订单簿提供流动性,其收费较低。

永续合约还包含每日多次发生的资金支付,以使合约价格与现货市场保持一致。相比之下,期货合约仅在开仓和到期时收取固定的交易及结算费用,因此其总体成本更易估算。

永久性交易费用

永续合约交易费用包含挂单/吃单佣金及循环资金费,这些费用确保合约价格与基础现货市场保持同步。

以下是永久性收费结构的主要组成部分:

- 做市商-交易商佣金:交易所收取0.015%-0.055%的佣金,例如Bybit为0.02%/0.055%,Hyperliquid为0.015%/0.045%。

- 资金费率:每8小时收取一次,通常在0.01%-0.05%之间浮动。在多头市场中,多头需向空头支付费用;在空头市场中,空头则需向多头支付费用。

- 累积持仓成本:持续融资意味着长期或高杠杆头寸可能通过融资成本累积的费用超过交易手续费。

期货交易手续费

期货交易费用仅包含挂单-吃单执行成本,以及合约到期或续期时可能产生的展期费用。

以下是期货费率结构的关键组成部分:

- 交易手续费:多数交易所收取0.02%-0.05%的手续费,例如Kraken在标准期货交易对上收取0.020%/0.050%的费用。

- 机构定价层级:受监管平台如Coinbase衍生品收取较高费率(约0.40%-0.60%),用于覆盖合规及托管要求。

- 展期成本:期货合约到期时,若需延续持仓,则需重新开立新合约,由此产生的价差成本与交易费用类似于间接持有费用。

加密永续合约与期货杠杆对比

加密永续合约通常提供远高于传统合约的杠杆上限,使交易者能够以极少保证金放大风险敞口。币安、Bybit等主流交易所最高支持125倍杠杆,MEXC平台提供500倍杠杆,而Aster交易所则在特定市场推出高达1001倍的极端杠杆。

相比之下,加密期货产品通常维持较低的杠杆上限,普遍在10倍至20倍之间,在监管较少的交易场所偶尔可达50倍。这种较低的杠杆有助于管理强制平仓风险,并符合受监管或机构平台常执行的更严格保证金要求。

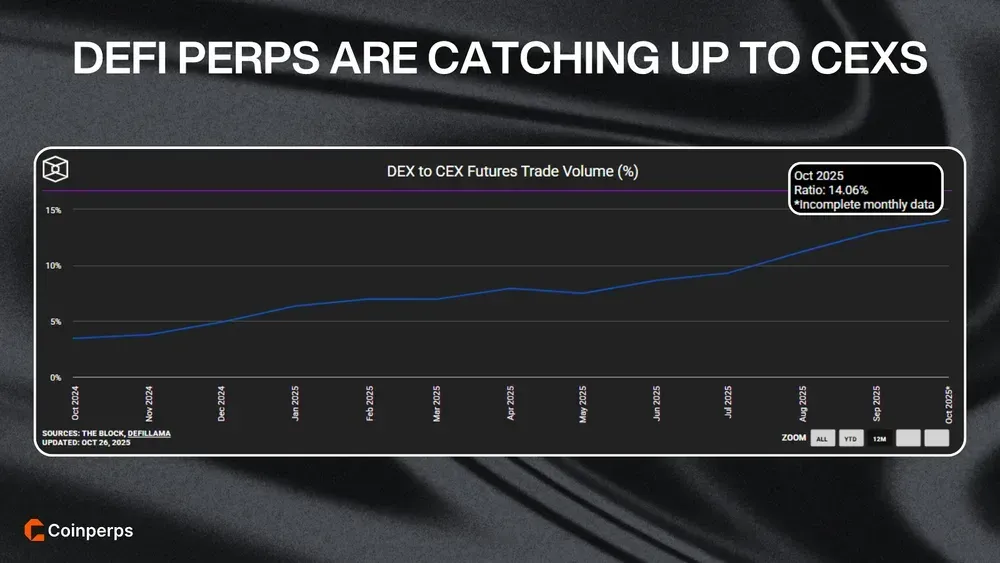

去中心化金融中的即期合约与期货合约

在去中心化金融领域,永续合约主导着衍生品交易,因为它们能够持续运行,无需到期日或中心化清算。真正的有期期货在DeFi中较为罕见,因为链上管理多个到期日会导致流动性分散,并使结算流程复杂化。

根据The Block的去中心化交易所(DEX)与中心化交易所(CEX)期货交易量数据,去中心化永续合约交易量占比达到14.06%的历史峰值,创下链上市场份额纪录。这一增长主要得益于Hyperliquid开创的交易模式,随后通过ApeX、Aster、Lighter和EdgeX等去中心化交易所得以扩展。

这些协议实现了近乎中心化交易所的交易性能、深度流动性和高杠杆选项,弥合了链上交易与中心化交易之间的差距。因此,去中心化永续合约如今在全球衍生品交易量中占据了相当大的份额。

永续合约与加密期货的风险对比

永续合约和加密货币期货因杠杆、波动性及市场结构的特性,均使交易者面临放大的风险。理解每种产品如何处理强制平仓、资金费率及到期机制,有助于管理风险敞口并规避意外损失。

永续合约的风险

永续合约具有持续性风险敞口和高杠杆特性,使其在24小时交易市场中特别容易受到价格突发波动的影响。主要风险因素包括:

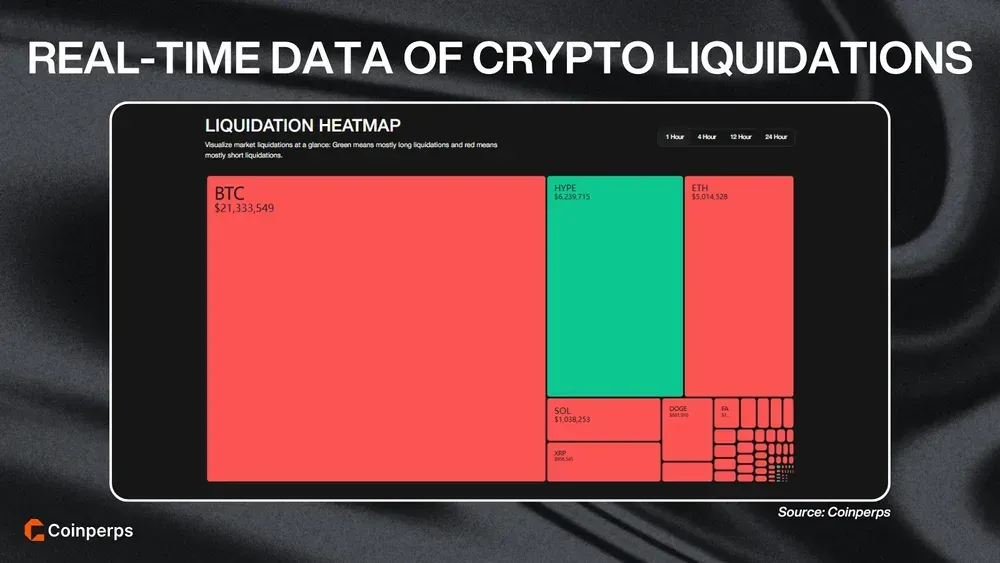

- 强制平仓:在100倍杠杆下,即使仅1%的微小价格波动,也可能瞬间清算全部仓位并耗尽所有保证金。

- 资金压力:当持仓处于强劲趋势中时,每隔数小时重复支付的资金费用会悄然侵蚀盈利能力。

- 自动去杠杆:在极端波动情况下,交易所可能通过自动去杠杆(ADL)强制平仓盈利头寸,以弥补被强制平仓交易者的亏损并保护其保险基金。

永续合约交易者必须主动监控资金费率、保证金健康状况及市场波动性,以控制风险并避免遭遇全额强制平仓。

加密期货风险

加密货币期货具有固定到期日,这意味着交易者需面对结算机制、展期要求及市场预期变化带来的风险。主要需考虑的风险包括:

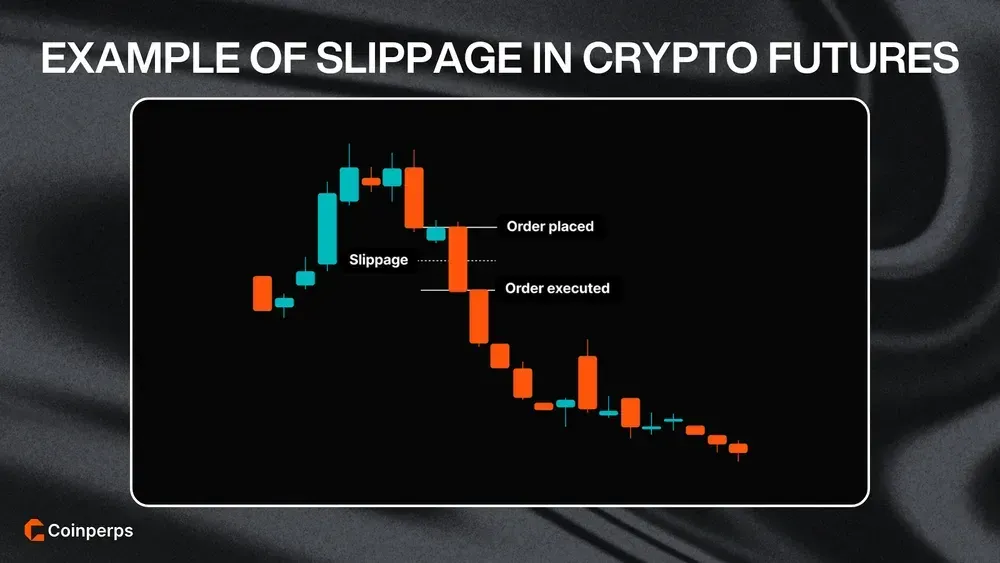

- 基差波动性:期货与现货的价格差在到期前可能急剧扩大,从而扭曲按市价计值的价值及潜在利润。

- 结算风险:临近到期时,流动性不足的合约可能遭受操纵或遭遇逼空,导致价格人为暴涨或暴跌。

- 展期成本:在多个到期日维持头寸会累积费用和滑点,在波动性较高的市场中,这些因素会逐渐削弱长期回报。

期货交易者应谨慎管理合约到期日,避免交易量稀少的合约,并保持充足的保证金缓冲以规避强制平仓风险。

期货与永续合约交易者的加密货币税务

加密衍生品的税务处理取决于产品类型、持有期限及管辖区域,这些因素将影响最终利润与亏损的申报方式。

在大多数主要司法管辖区,在芝商所等受监管场所上市的期货合约享有更优惠的分类待遇和更明确的申报要求。在美国,这类合约通常符合第1256条合约的资格,这意味着即使短期持有,其60%的收益按长期资本利得征税,40%按短期资本利得征税。

相比之下,在离岸或去中心化交易所交易的永续合约通常被视为常规加密资产处置而非正式衍生品进行征税。每笔交易平仓及资金支付均被认定为应税事件,通常按标准所得税率或短期资本利得税率计征。

最终结论

永续合约在加密货币领域占据主导地位,因其永不到期、具备集中流动性,并允许通过可调杠杆进行多空操作。有期限期货的重要性则在于:它们契合明确的时间线,避免周期性资金费,同时提供更清晰的监管地位和税收优势。

选择工具时需综合考量时间线、融资成本与展期成本的权衡以及合规便利性,因每种结构均服务于特定战略目标。永续合约利于需持续管理融资与平仓的交易者,而定期期货则更适合寻求明确到期日及季度末报告的规划者。

常见问题