perpetuals与futures在加密货币交易中的解释

了解加密货币perpetuals在leverage、成本和交易机制方面如何与futures直接比较,以及2025年及以后哪种最适合您的策略。

免责声明:Coinperps 合作伙伴链接获得佣金,但这不会给您带来任何额外费用。评测基于独立测试,了解我们的测试方法。

- 加密货币perpetuals和futures都允许交易者对价格波动进行投机或对冲,但在结构、成本动态、监管处理和去中心化替代方案方面有所不同。

- perpetual合约提供无限期和极高的leverage,使其成为活跃交易者的理想选择,但由于funding费用和持续的liquidation风险而具有风险。

- futures合约提供固定到期日、稳定的费用结构和有利的税务分类,为机构提供了可预测、受监管的加密货币头寸工具。

加密货币交易者经常想知道perpetuals或futures在灵活性、成本、风险回报潜力与控制之间提供了更好的平衡。本文旨在帮助任何希望了解这两种衍生品在结构、风险和实际应用方面有何不同的人。

我们的团队在中心化和去中心化交易所交易leverage加密产品方面拥有超过七年的直接经验。我们分析了市场数据、funding利率趋势、费用模型以及最新的on-chain perp产品,旨在帮助您了解perpetuals和futures在2025年究竟如何比较。

继续阅读以了解哪种衍生品最适合您。 ⬇️

什么是加密货币perpetuals?

加密货币perpetual合约是专门的衍生品,允许交易者在不直接拥有加密货币的情况下,获得其价格的多头或空头敞口。与传统futures不同,它们没有到期日或结算日,只要满足margin要求,头寸就可以无限期地保持开放。

每个perpetual都以stablecoins或加密货币作为抵押品,并允许leverage交易,随着价格波动放大收益和损失。价格通过funding利率机制保持接近spot指数,该机制定期在多头和空头之间进行调整以维持一致性。

根据Coinerps数据,排名前20的perpetual交易所目前每日交易量约为1200-1300亿美元,凸显了它们的全球主导地位。这种持续增长突显了perpetuals的灵活性、深度liquidity和持续可用性,使它们成为交易量最大的加密衍生品。

什么是加密货币futures?

加密货币futures是标准化的衍生品合约,允许交易者约定在未来某个日期以固定价格买卖加密货币。每个futures合约都有明确的到期日,到期后,将以现金结算或通过交付标的资产进行结算。

futures以多种时间框架提供,通常是每周、每两周、每月和每季度周期,为交易者提供了敞口期限的灵活性。短期futures吸引寻求战术机会的活跃交易者,而长期futures则适合管理结构化对冲的基金和机构。

它们提供leverage和价格可预测性,帮助交易者在不直接持有加密资产的情况下进行投机或保护投资组合免受波动影响。随着到期日的临近,futures价格趋向spot市场,确保合约价值与资产实际价格的一致性。

perpetual和加密货币futures之间的区别

perpetuals和加密货币futures都是leverage衍生品,但在结构、费用和交易行为方面存在显著差异。以下是这两种合约类型的主要区别:

- 到期日:像Bybit这样的交易所上的perpetuals合约没有到期日,可以无限期保持开放,而futures总是有固定的结算日期,届时合约终止。

- funding与结算:perpetuals通过多头和空头之间的持续funding支付来保持接近spot价格,而futures在到期时自然趋向spot价格。

- rollover:perpetuals从不需要rollover,但futures交易者必须在每个合约到期时平仓并重新开仓以维持敞口。

- 价格行为:futures价格通常根据预期以溢价或折价交易,而perpetuals则通过funding不断调整以追踪实时spot价格。

- 成本结构:perpetuals涉及持续的funding费用,而futures则将持有成本嵌入其初始价差中,并仅收取交易费用。

- liquidity集中度:perpetuals将liquidity集中在一个单一的、连续的市场中,而futures的liquidity则分散在每周、每月和每季度的到期合约中。

- 用例:perpetuals适合寻求全天候灵活性的活跃交易者,而futures则吸引计划明确对冲或遵守监管的机构参与者。

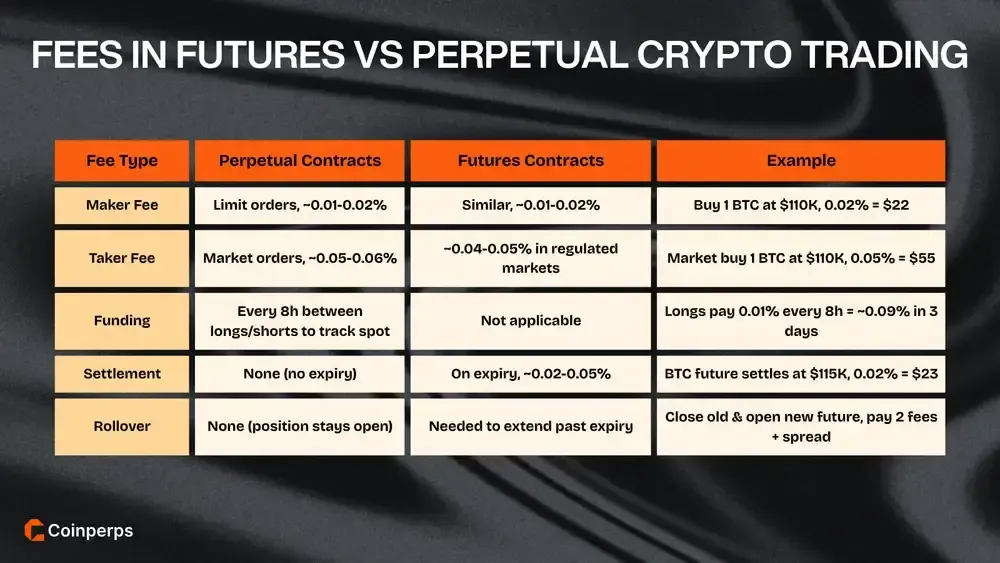

futures与perpetual加密货币交易中的费用

futures和perpetual加密货币交易中的费用是交易者在各交易所开仓、持仓或平仓衍生品头寸时支付的各种费用。它们直接影响利润率,特别是对于使用leverage或在波动市场中频繁下单的交易者而言。

大多数交易所对每笔订单收取小额的百分比交易费,称为maker-taker费用,这些费用因执行类型和交易量而异。market order(taker)通常成本更高,因为它们即时成交;而limit order(maker)则因向订单簿增加流动性而收取较低费用。

perpetual合约还包括每天多次发生的funding支付,以使合约价格与spot市场保持一致。相比之下,futures仅在入场和到期时收取固定的交易和结算费用,使其总成本更容易估算。

perpetual交易费用

perpetual交易费用包括maker-taker佣金和周期性funding支付,这些支付旨在使合约价格与标的spot市场保持一致。

以下是perpetual费用结构的主要组成部分:

- maker-taker佣金:交易所收取0.015-0.055%的费用,例如Bybit为0.02%/0.055%,Hyperliquid为0.015%/0.045%。

- funding rate费用:这些费用每8小时发生一次,通常在0.01-0.05%之间,在牛市中多头支付空头,在熊市中空头支付多头。

- 累计持有成本:持续的funding意味着长期或高leverage头寸通过funding累积的成本可能高于通过交易费用累积的成本。

futures交易费用

futures交易费用仅包括maker-taker执行成本和合约到期或续期时可能发生的rollover费用。

以下是futures费用结构的关键组成部分:

- 执行成本:大多数交易所收取0.02-0.05%的费用,例如Kraken在标准futures交易对上收取0.020%/0.050%。

- 机构定价层级:像Coinbase Derivatives这样的受监管平台收取0.40-0.60%左右的更高费率,以覆盖合规和托管要求。

- rollover成本:当futures到期时,延长敞口需要重新开立新合约,这会增加点差和交易成本,类似于间接持有费用。

加密perpetuals与futures的leverage

加密perpetual合约通常提供更高的leverage限制,允许交易者以最小的抵押品放大敞口。Binance和Bybit等主要交易所允许高达125倍的leverage,而MEXC提供500倍,Aster在特定市场甚至达到1001倍的极致。

相比之下,加密货币 futures 产品通常保持较低的 leverage 上限,通常在10倍到20倍之间,在监管较少的平台上有时可达50倍。这种降低的 leverage 有助于管理 liquidation 风险,并符合受监管或机构平台通常执行的更严格的 margin 要求。

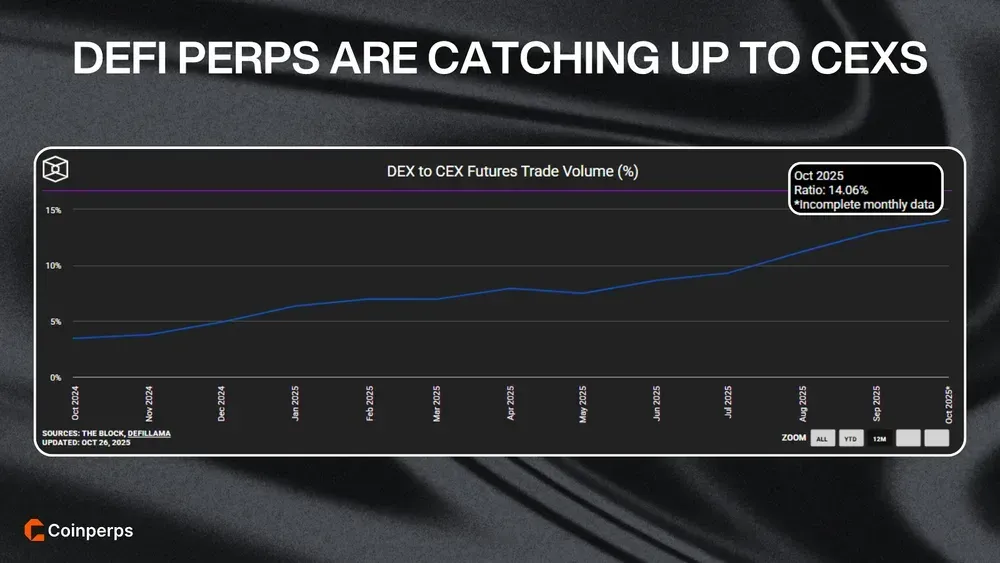

去中心化金融中的 perps 与 futures

在去中心化金融中,perpetual 合约在衍生品交易中占据主导地位,因为它们可以持续运作,没有到期日或中心化清算。真正的有期 futures 在 DeFi 中很少见,因为在 on-chain 上管理多个到期日会分散 liquidity 并使 settlement 复杂化。

根据 The Block 的DEX 到 CEX futures 交易量数据,去中心化 perps 达到了14.06%的历史新高,创下 on-chain 市场份额记录。这一增长主要由 Hyperliquid 创造的交易元驱动,随后通过 ApeX、Aster、Lighter 和 EdgeX 等 DEX 扩展。

这些协议引入了近似中心化交易所的性能、深度 liquidity 和高 leverage 选项,缩小了 on-chain 交易与中心化交易之间的差距。因此,去中心化 perpetuals 现在占全球衍生品交易量的可观份额。

perpetuals 与加密货币 futures 的风险

perpetuals 和加密货币 futures 都因 leverage、波动性和市场结构而使交易者面临加剧的风险。了解每种产品如何处理 liquidation、funding 和到期有助于管理风险敞口并避免意外损失。

perpetual 合约的风险

perpetuals 具有持续的风险敞口和高 leverage,使它们在24小时市场中特别容易受到突发价格波动的影响。主要风险因素包括:

- Liquidatations: 在100倍 leverage 下,即使是1%的小幅波动也能立即 liquidate 整个头寸并抹去所有 margin。

- Funding 压力: 每隔几小时的重复 funding 支付,当头寸在强劲的趋势中持有时,会在不知不觉中降低盈利能力。

- Auto-deleveraging: 在极端波动中,交易所可能会通过 auto-deleveraging (ADL) 强制减少盈利头寸,以弥补被 liquidation 交易者的损失并保护其保险基金。

perpetual 交易者必须积极监控 funding 费率、margin 健康状况和市场波动性,以控制风险并防止完全 liquidation。

加密货币 futures 的风险

加密货币 futures 有固定的到期日,这意味着交易者面临来自 settlement 机制、rollover 要求和不断变化的市场预期的风险。主要风险包括:

- 基差波动: futures 和 spot 之间的价格差距在到期前可能急剧扩大,扭曲按市值计价的价值和潜在利润。

- Settlement 风险: 临近到期时,非 liquidity 合约可能被操纵或经历挤压,导致人为的价格飙升或暴跌。

- Rollover 成本: 维持跨多个到期日的风险敞口会增加复利费用和 slippage,从而在波动市场中逐渐降低长期回报。

futures 交易者应谨慎管理到期日,避免交易量稀少的合约,并保持充足的 margin 缓冲,以减轻强制 settlement 的风险。

futures 和 perps 交易者的加密货币税收

加密货币衍生品的税务处理取决于产品类型、持有期限和司法管辖区,影响最终利润和亏损的报告方式。

在大多数主要司法管辖区,在 CME 等受监管场所上市的 futures 合约获得更优惠的分类和更清晰的报告要求。在美国,它们通常符合 1256条款合约 的资格,这意味着60%的收益按长期税率征税,40%按短期税率征税,即使持有时间很短。

相比之下,在离岸或去中心化交易所交易的 perpetual 合约通常作为普通加密货币财产处置征税,而非正式衍生品。每笔平仓交易和 funding 支付都被视为应税事件,通常按标准所得税或短期资本利得税率征税。

总结

perpetual swap 在加密货币领域占据主导地位,因为它们没有到期日、具有中心化 liquidity,并允许通过可调节 leverage 进行多头或空头敞口。有期 futures 很重要,因为它们符合明确的时间表,避免重复的 funding 费用,并提供更清晰的监管地位和税收优势。

根据时间线、funding与rollover成本以及监管合规性选择交易工具,因为每种结构都有其战略目的。perpetuals有利于那些持续管理funding和liquidation的交易者,而有到期日的futures则有利于寻求已知到期日和季度末报告的规划者。