加密货币预售perpetuals解析(顶级交易所)

阅读我们的预售perpetuals指南,了解早期代币投机,并发现2026年提供流动性和安全交易的最佳平台。

免责声明:Coinperps 合作伙伴链接获得佣金,但这不会给您带来任何额外费用。评测基于独立测试,了解我们的测试方法。

- 加密货币预售perpetuals是futures合约,允许投机者在即将上市的代币正式spot市场首次亮相前进行早期价格发现。

- 我们的研究将Bybit、Binance、MEXC、OKX、Hyperliquid和Aster确定为提供可靠流动性和基础设施以进行早期代币投机的顶级平台。

- 这些工具提供了早期项目参与机会和对冲能力,但由于点差更宽和市场深度更低,因此具有更高的liquidation风险。

Bybit

Bybit成立于2018年,总部位于迪拜,是全球第二大交易量交易所,服务6000万用户,提供1800多种资产,日交易额超过110亿美元。

功能

费用

监管

总体

关注预售perpetuals的交易者希望了解在spot上市前可以在哪里交易代币,并获得足够的流动性、leverage和保护,以进行价格发现,而不会因稀薄的订单簿或不透明的转换机制而被liquidation。

一个常见的误解是,预售perpetuals提供与标准futures相同的高leverage。实际上,这些合成市场通常将leverage上限设为5倍(至少在CEX上),以管理极端波动性,并在缺乏稳定的spot指数时防止liquidations。

领先的预售perpetual交易所快速比较:

2026年顶级加密货币预售perpetual交易所

我们评估了20多家加密货币交易所,以寻找在2026年提供功能性预售perpetual市场的交易所。我们的方法侧重于检查订单簿深度、抵押品要求以及各平台如何处理指数价格形成的技术细节。

我们的榜单优先考虑低maker费用与保护性价格上限之间的平衡。这6家入围者代表了获取未发布代币早期敞口的最有效选择,同时最大程度地减少了其竞争对手中常见的slippage问题。

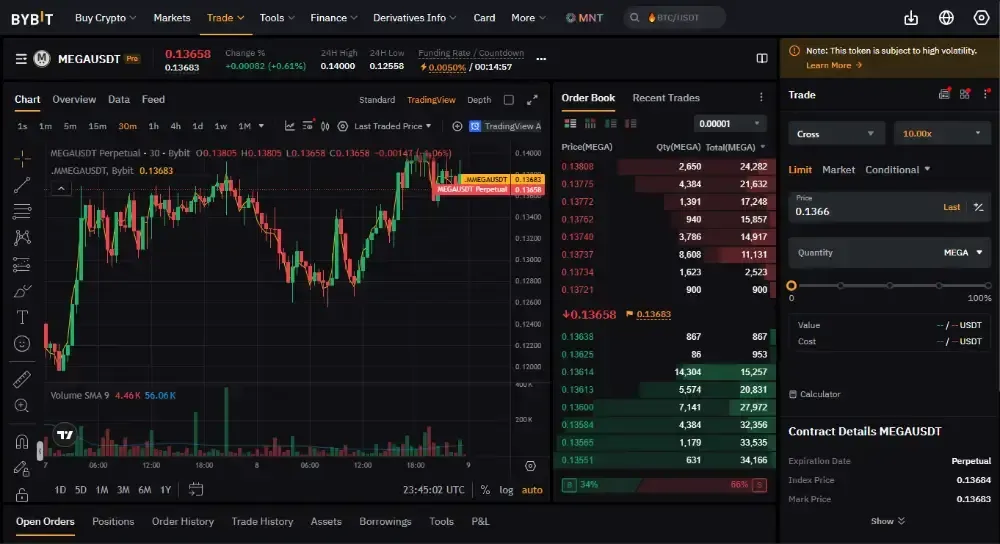

1. Bybit

Bybit作为预售perpetuals的最佳综合平台引领市场,它结合了集合竞价启动和新合约的连续交易,在广泛的spot流动性出现之前提供早期价格发现。一旦代币在至少三个CEX spot市场上市,Bybit就会转换合约。

对于VIP 0账户,Bybit将预售perpetuals的maker费用列为0.0400%,taker费用列为0.1000%。集合竞价匹配是零费用,在连续竞价期间,Bybit通过将交易者的溢价指数设置为零来稳定funding。

leverage是按交易对配置的,因此风险限额更像是“软启动”,而非全面的futures。我们赞赏的一点是,转换公告(例如INXUSDT在2026年1月的过渡)在合约标准化后仍能保持头寸不变。

优点

- 在初始集合竞价阶段适用零交易费用。

- UTA支持子账户,实现更清晰的策略隔离。

- 明确的KYC要求减少了低质量、机器人参与。

- 明确的竞价机制提高了初始价格发现的纪律性。

缺点

- 连续竞价费用相对于低费用竞争对手而言可能较高。

- 最低订单深度要求可能会导致初始竞价失败。

- 在AUCTION期间,撤单规则收紧,限制快速调整。

- 交易对特定的leverage和限额需要手动检查头寸规模。

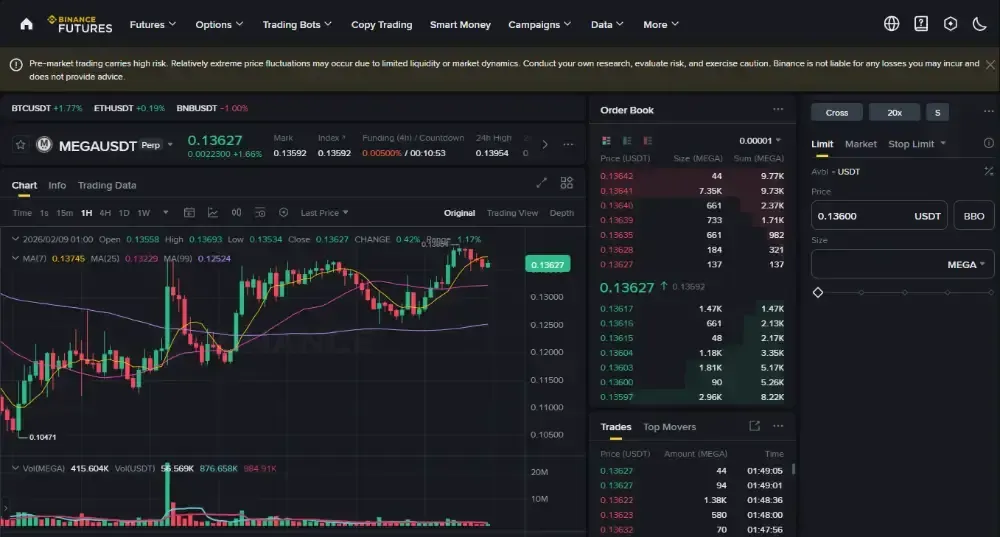

2. Binance

接下来,Binance Futures进行预售perpetual交易,以在可靠的spot指数出现之前确定标记价格,然后在可以得出稳定指数后转换为标准perpetual。在过渡期间,Binance会应用标记价格上限以减缓冲击。

预售上市通常保守启动:Binance以最高5倍leverage推出了INITUSDT预售市场,而futures在符合条件的交易对上可达125倍。预售结束后,funding遵循标准规则,上限为±2%。费用示例为0.02% maker和约0.04%-0.05% taker。

在LITUSDT转换中,Binance表示头寸和挂单保持活跃,同时标记价格逐渐向USUAL计算方式靠拢,在过渡期间每秒±1%的上限。根据用户反馈,这感觉很顺畅,但订单簿仍然可能波动较大。

优点

- 多资产模式允许参与者使用BTC或BNB作为抵押品。

- 成熟的风险管理工具:对冲模式、网格交易和详细的层级限制。

- 庞大的合约目录使相对价值交易更容易构建。

- 频繁的转换通知帮助交易者围绕指数形成进行规划。

缺点

- 对于预售资产,最大leverage通常上限为5倍。

- 预上市可用性可能因地区和用户资格而异。

- 费用可见性可能需要登录,从而减缓快速尽职调查。

- 早期合约的深度可能比表面流动性所示更浅。

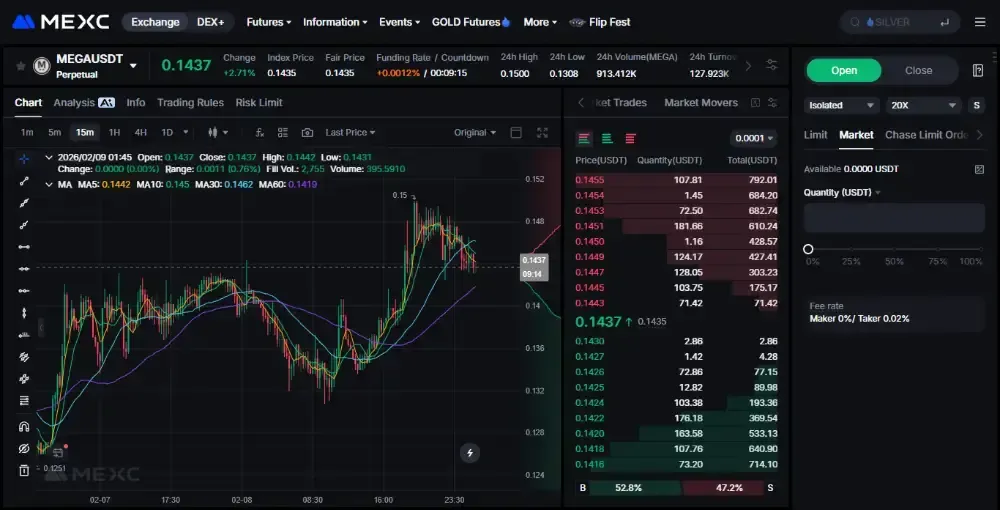

3. MEXC

对费用敏感的交易者来说,MEXC 将预上线perpetual futures定义为USDT保证金合约,允许你在代币正式上线前做多或做空。一旦项目上线,预上线合约将过渡为正式的perpetual,因此持仓无需迁移。

MEXC的费用指南列出futures费用为0.000% maker和0.020% taker,预上线perpetuals也沿用相同费率。持有MX可通过折扣进一步降低费用。在我们的检查中,接近零的maker成本使得被动提供流动性具有吸引力。

推荐用于新交易对发现,MEXC允许你在futures界面内筛选“Pre-Market”,并像其他USDT-M合约一样交易它们。最近一份SENTUSDT转换通知列出了可调节的1-20倍leverage。MEXC也存在常见弊端:更薄的深度、更宽的点差和更高的liquidation风险。

优点

- 基于MX的折扣可以显著降低长期taker费用。

- 预上线类别在futures选择器内清晰标注。

- 主要交易对的limit order通常可享受零maker费用。

- 全仓和逐仓margin选项支持不同的风险偏好。

缺点

- 在波动期间,较小的交易对可能出现点差突然扩大。

- 在特定区域司法管辖区,已有用户报告提现问题。

- 预上市交易对可能在短时间内下架或转换。

- 工具质量在网页、应用程序和区域页面上有所不同。

4. OKX

OKX 适合结构化上线:其预上线perpetuals是USDT保证金合约,通过OTC流程提供,在代币上线前进行交易。在spot参考价格出现之前,指数跟踪合约的最新价格,并且market order在前五分钟内被禁用。

早期交易中funding机制简化:OKX将溢价指数设为零,产生每四小时结算一次的固定funding rate。交易费用与标准futures一致;OKX futures指南引用最低层级0.02% maker和0.05% taker。

leverage是合约特定的,从温和到激进不等:OKX列出的FOGO预上线futures为0.01-5倍,而SENT的另一份预上线规格表显示为0.01-50倍。在我们的评估中,转换过程(持仓和订单结转)有所帮助,但当订单簿深度不足时,slippage可能会飙升。

优点

- 早期交易规则减少了“赌场式开盘”和不良的初始成交。

- 固定funding周期对于基差和套利规划来说很简单。

- 标准futures费用层级在转换后立即适用。

- 来自到期futures的机制提供更稳定和可预测的环境。

缺点

- 大多数预上线futures的leverage通常限制在2倍。

- OTC风格的工作流程可能比普通futures感觉更慢。

- 如果底层代币发行发生变化,则存在下架风险。

- 用户收到的是现金结算,而非实际的底层数字代币。

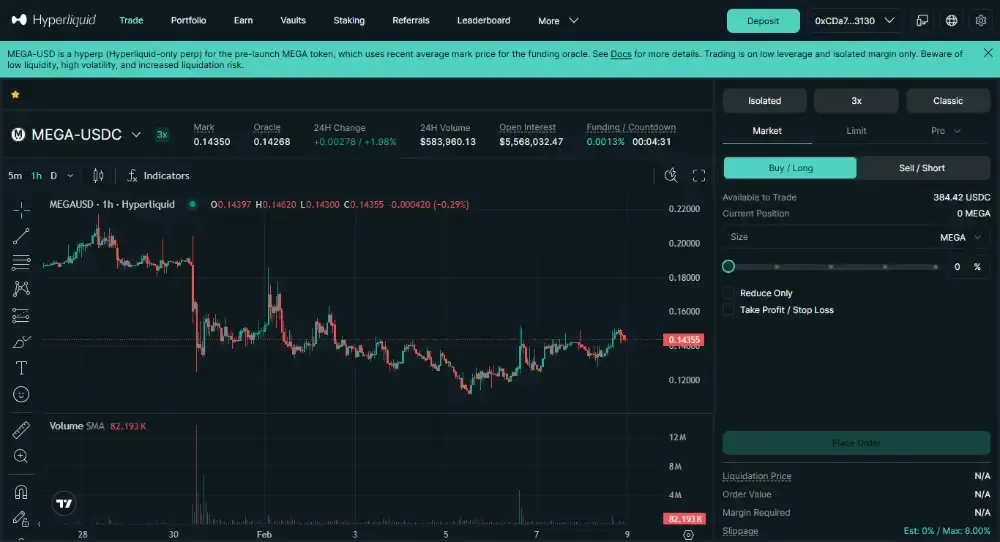

5. Hyperliquid

对onchain高级用户来说,Hyperliquid 在其自己的Layer-1上运行一个完全onchain的订单簿,并支持100多个perpetual市场。对于预上线风格的敞口,它引入了“hyperps”,允许你以最高3倍leverage做多或做空未上线代币(如MON-USD)。

费用透明:Hyperliquid 的基础 perps 费用为 taker 0.045%,maker 0.015%,费率等级根据滚动 14 天加权交易量设定并每日更新。maker 返利持续支付,现货交易量在计算费率等级时双倍计算,以奖励活跃的跨产品交易者。

Hyperliquid perps 的 leverage 上限因资产而异,从 3 倍到 40 倍不等,您可以选择最高达到各市场上限的 leverage。在我们的使用中,界面感觉像 CEX,但风险控制严格:未上线 hyperps 的上限可能会限制对冲的灵活性。

优点

- 自我托管模式降低了中心化交易所的对手方风险敞口。

- 费用等级根据持续交易量提供更高的返利。

- 持续的 maker 返利直接支付到交易 wallet,以激励流动性。

- onchain 透明度有助于验证市场和规则参数。

缺点

- 该协议要求管理去中心化 wallet 和相关的 private key。

- Hyperps 的 leverage 相较于一些 CEX 上线项目而言,有意设置得较低。

- Hyperps 的标记价格设有上限,以防止极端操纵收益。

- 针对特定资产的杠杆上限需要跨市场频繁检查。

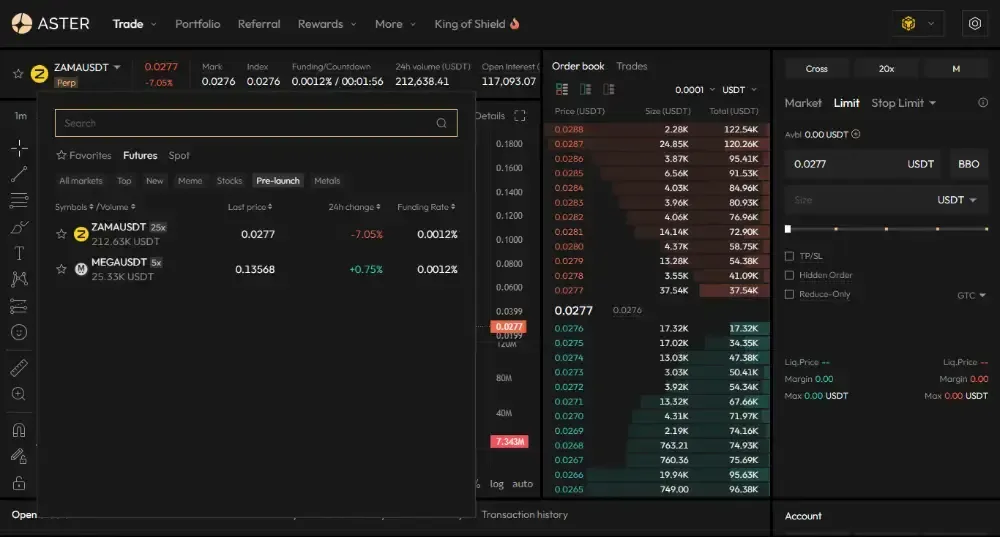

6. ASTER

ASTER在我们的列表中排名最后,但它通过其专门构建的L1链,代表了去中心化隐私和传统资产整合的先锋。该平台提供“隐藏订单”,允许用户执行大额交易而不被竞争对手察觉。

ASTER的专业模式在多个链上运行订单簿perpetuals,并支持最高10倍leverage的USDT结算股票perpetuals。关于费用,ASTER的文档指出,当您使用perp wallet中持有的$ASTER支付perpetual交易费用时,可享受5%的折扣。

对于纯粹的投机,ASTER的1001倍简易模式在选定交易对上提供高达1001倍leverage,并且无需存款即可使用。在我们的测试中,用户体验使得leverage选择过于简单;头寸是独立的,但在价格波动时liquidation风险会急剧增加。

优点

- 预发布转换可保留交易代码,并避免手动合约展期。

- 使用$ASTER的费用折扣有利于频繁活跃的交易者。

- 更广泛的产品包括加密货币perps以及USDT结算的股票perps。

- 股票perpetuals零费用为股票交易者提供了一个有吸引力的切入点

缺点

- 极端leverage模式会放大微小价格波动带来的损失。

- 网络和产品可用性各不相同,需要逐链检查。

- 繁琐的文档设置可能会减缓新用户的入驻速度。

- 移动应用程序功能目前相比 Web3 界面有所限制。

什么是预售期perpetual交易所?

预售期perpetual交易所提供专门的交易环境,投资者可以在其中对其即将推出的代币进行估值投机,在其正式spot市场首次亮相之前。这些平台使用合成合约来反映预期价格,从而为预期项目实现价格发现。

例如,Bybit和Binance利用这些衍生品市场为INIT或INX等代币建立早期基准。与标准futures不同,这些合约依赖内部流动性和专门的指数计算,直到标的资产在主要场所获得足够的分发。

交易这些工具允许在代币广泛可用之前进行对冲或建仓。一旦上市发生,平台通常会将这些预售期交易对转换为标准perpetuals,确保未平仓头寸和策略在整个正式发布期间保持活跃。

如何选择预售期perps交易所

预售期perps在定价、风险控制和转换规则方面差异很大。请使用下面的清单来匹配您的策略、地区和风险承受能力。

步骤 1:首先验证转换和结算规则

在考虑费用或leverage之前,请确认预售期合约如何精确地转换为标准perpetual,以及在转换期间头寸和订单是否保持不变。

- 查找转换触发器(基于时间或基于标准;“市场稳定性”很常见)。

- 确认持仓和未平仓订单在转换过程中保持不变(无强制平仓)。

- 检查转换是否依赖于外部现货上市(例如,“在合格交易所上市”)。

- 如果代币发行延迟或取消,请查找明确的退市/终止条款。

- 注意由谁控制时机:一些平台将转换权保留在其全权决定之下。

关注指标:明确的转换触发器和结转保证。

第二步:像套利交易者一样比较费用和 funding

预上市 perps 通常采用特殊费用表和简化 funding 机制。假设您将持有通过多个 funding 窗口,模拟您的总持有成本。

- 将交易费用与 funding 分开;早期市场交易成本可能较低,但持有成本较高。

- 检查是否存在特殊的预上市费用表(Bybit 的预上市 maker/taker 费用与标准不同)。

- 确认预上市 funding 频率(通常每 4 小时)以及是否为固定费率。

- 留意预上市结束后可能出现的 funding 上限(Binance 提到一旦标准规则适用,上限为 ±2%)。

- 如果您对费用敏感,请评估返利/折扣(例如,MEXC maker 0.000% 和 MX 折扣)。

- 在 DEX perps 上,确认等级如何计算(Hyperliquid 使用 14 天加权交易量,每日评估)。

关注指标:已公布费用加上可预测的 funding 节奏。

步骤 3:审查标记价格和波动性防护措施

由于现货指数可能尚未存在,交易所会增加标记价格上限和 AUCTION 机制。这些规则直接影响 liquidation 和止损订单。

- 确定预市场标记价格公式(交易均价 vs 订单簿中间价,受限额约束)。

- 优先选择在发行和转换期间发布明确标记价格上限的平台(例如,每秒 ±1%)。

- 检查上线时的订单类型限制(例如,OKX 在前五分钟禁用 market order)。

- 审查价格限制规则(Bybit 在预上市阶段使用 LTP ±5%;OKX 在转换前更频繁地重新计算限制)。

- 如果您交易止损单,请测试平台如何处理薄订单簿和快速标记价格(slippage 可能触发意外 liquidation)。

关注指标:标记价格计算方法和波动性限制已披露。

第四步:验证真实流动性,而不仅仅是“上线 HYPE”

预上市订单簿较薄,因此点差和影响比成熟 perps 更重要。尽早选择具有深度和控制措施的平台。

- 在增加头寸前,观察中间价0.5%-1%范围内的盘口价差和深度。

- 首先使用 limit order,尤其是在平台鼓励有序价格发现的情况下(OKX 的初始限制就是一个线索)。

- 检查平台是否运行 AUCTION(集合竞价/连续竞价),以减少混乱的首笔成交。

- 确认合约指数早期是否自引用(OKX 在上市前使用最后交易的预上市价格)。

- 围绕转换窗口进行规划,因为随着定价开始与外部现货指数对齐,流动性可能突然波动。

关注指标:持续的交易量、紧密的价差、弹性的匹配。

第五步:匹配 leverage、margin 模式和 liquidation 行为

预上市阶段的 leverage 上限、margin 模式和 liquidation 后备机制有所不同。选择一个风险限额与您的头寸规模和对冲需求相匹配的平台。

- 检查预上市是否支持全仓 vs 逐仓(Bybit 支持两者;某些模式可能不可用)。

- 留意关于由于深度有限导致的高 slippage 和 liquidation 风险的警告(OKX 明确指出这一点)。

- 优先选择披露这些合约的 ADL/系统 liquidation 机制的平台。

- 在 onchain perps 上,了解维持 margin + 后备设计(Hyperliquid 描述了金库后备 liquidation)。

- 将极端 leverage 产品视为完全不同的类别,并使用较小的名义价值和更严格的止损点。

关注的指标:透明的分级 margin 和 ADL 规则。

步骤 6:确认访问权限、账户要求和托管模式

最后,确认您居住地是否可以使用该平台,并决定您更喜欢中心化账户还是 onchain 托管。

- 查阅区域可用性免责声明(Binance 提示某些产品可能因地区而异,无法使用)。

- 确认所需的账户类型/设置(某些功能需要特定的统一账户结构)。

- 决定托管方式:CEX 风格的余额 vs 基于 wallet 的交易(Aster Pro 需要连接 wallet 并转移资金)。

- 如果您需要自动化,请验证 API 覆盖范围以及预市场工具是否暴露相同的端点/字段。

- 优先选择对退市、交割价格自由裁量权和发行不确定性有明确风险披露的平台。

关注的指标:资格、KYC 和 wallet 流程的适用性。

预上市永续合约的优缺点

交易未上市资产为早期发现提供了独特的优势,但同时也引入了可能影响您整体投资组合表现的特定流动性风险。

在下表中比较早期永续合约交易的优势与风险:

总结

预上市perpetuals提供了一种复杂的方式来获取未发布代币的敞口,但成功需要选择具有深厚流动性和强大风险管理的平台。

在波动剧烈的上线活动期间,优先选择提供透明过渡规则和受保护费用结构的交易所,以最大限度地提高您的交易效率。