perpetual交易所监管解析:DEX与CEX

了解2026年加密货币永续合约交易在哪些国家是合法、受限或受到严格许可的,并清晰涵盖不同国家的DEX、CEX和税收规则。

免责声明:Coinperps 合作伙伴链接获得佣金,但这不会给您带来任何额外费用。评测基于独立测试,了解我们的测试方法。

- 加密货币永续合约监管正在不均衡地收紧,美国、欧盟、香港和澳大利亚正在建立更清晰的路径,而英国、加拿大和非洲大部分地区则更为严格。

- CEX 永续合约更容易融入许可、信息披露和监管制度,而 DEX 则面临更模糊的处理,主要关注界面、接入点、推广和执法。

- 税收处理通常遵循衍生品、资本利得或所得税规则,随着 DAC8、CARF 和经纪商报告框架生效,报告范围正在扩大。

加密货币永续合约监管在2026年变得更加结构化,但其进展速度仍因地区、用户类型和产品设计而异。一些市场正在开放受监管的准入,而另一些市场则正在收紧零售限制、许可标准、报告规则和执法力度。

这使得一份并列的摘要对于希望快速了解实际情况的读者来说非常有用。下表将区域展望、CEX与DEX的处理方式以及税收方向浓缩成一个更易于理解的概览,而非冗长的法律分析。

全球监管、结构与税收速览:

美国永续合约交易所监管

在美国,加密货币永续合约主要受CFTC和商品交易法案管辖,其中多德-弗兰克法案规范着swap(互换)的监管,而NFA负责监督中介机构。SEC在涉及代币状态、经纪商-交易商活动或证券类产品时仍然发挥作用。

近期最大的转变是境内产品扩张。Coinbase于2025年7月开始提供受CFTC监管的纳米Bitcoin和Ether perpetual futures,而Cboe于2025年12月推出了Bitcoin和Ether连续futures,这为美国交易者提供了一种受监管的永续风格替代方案。

截至2026年3月,目前或近期获准提供加密货币perpetual或永续风格敞口的交易所包括Coinbase Derivatives、Cboe Futures Exchange、CME Group、Kraken Derivatives US以及Robinhood受监管的futures产品线,尽管产品范围有所不同,并非所有平台都提供真正的perps。

近期展望是加强而非减少协调。2026年3月11日,SEC和CFTC签署了一份新的合作谅解备忘录,同时,CFTC的新文件表明将有更多境内perp风格的上市产品,因此,2026年可能会带来更多受监管的leverage和更严格的市场监控预期。

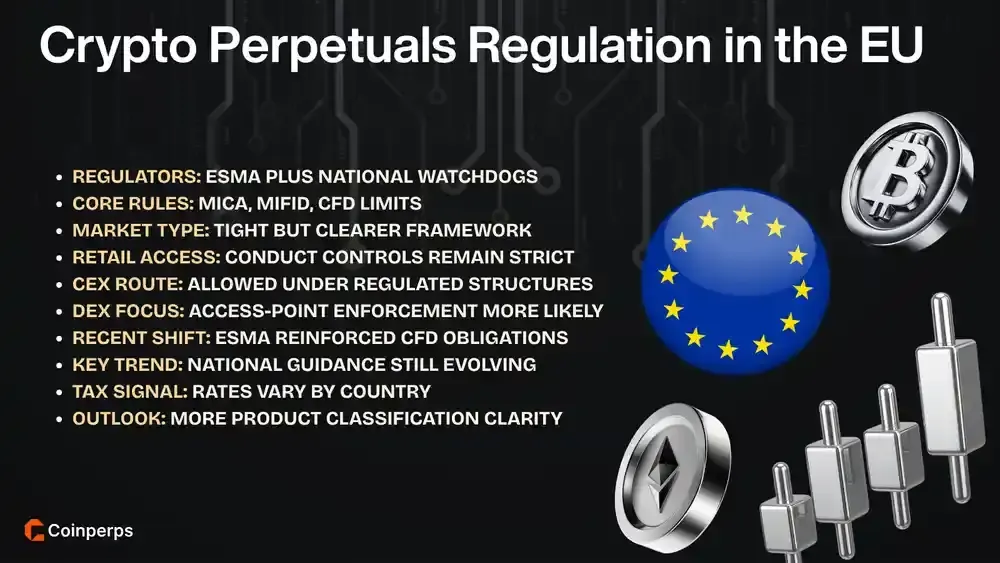

加密货币永续合约在欧盟如何受到监管?

在欧盟,加密货币永续合约正日益通过MiCA、MiFID II、国家CFD限制和产品治理规则进行处理,而不是单一的perp特定法规。

整个欧盟的主要监管里程碑:

- MiCA框架:MiCA建立了欧盟的核心加密货币规则手册,但衍生品仍主要通过MiFID II和国家投资服务制度进行监管。

- CFD干预遗产:ESMA长期以来的CFD干预仍然高度相关,因为许多带有leverage的“perpetual futures”仍可被归类为CFD。

- 2026年2月警告:欧洲证券及市场管理局(ESMA)表示,公司必须评估加密货币 perpetuals 是否属于差价合约(CFD)的范畴,并遵守投资者保护义务。

- MiFID合规负担:如果 perp 被视为金融工具,公司将面临适当性测试、产品治理、利益冲突控制以及 PRIIPs要求。

- 散户准入现状:欧盟的准入正在改善,但高 leverage 产品需经过国家行为准则、营销限制和适当性预期的筛选。

- 2026年3月市场动态:Coinbase 通过其受MiFID监管的欧洲实体,开始在26个欧洲国家推出受监管的 futures。

- 可能的下一阶段:预计2026年将有更多国家层面的指导,阐明特定的 perpetual 结构是差价合约(CFD)、futures 还是被禁止的零售产品。

英国的加密货币 perpetual 监管

英国是针对散户加密货币衍生品最严格的主要市场之一。根据 FCA规定,加密资产衍生品的零售营销、分销和销售是被禁止的,即使更广泛的英国加密货币制度正在进入基于FSMA的正式规则制定阶段。

这意味着散户交易者仍然无法合法地从FCA授权的公司获取加密货币 perpetuals,尽管FCA在2025年单独重新开放了散户对加密ETN的访问。监管机构已明确表示,尽管市场进行了更广泛的改革,衍生品禁令仍将保留。

发展方向比即时结果更明确。新的英国加密资产法规于2026年初 发布,FCA于2026年1月启动了进一步的咨询,公司可从2026年9月30日起申请,领先于计划于2027年10月25日启动的制度。

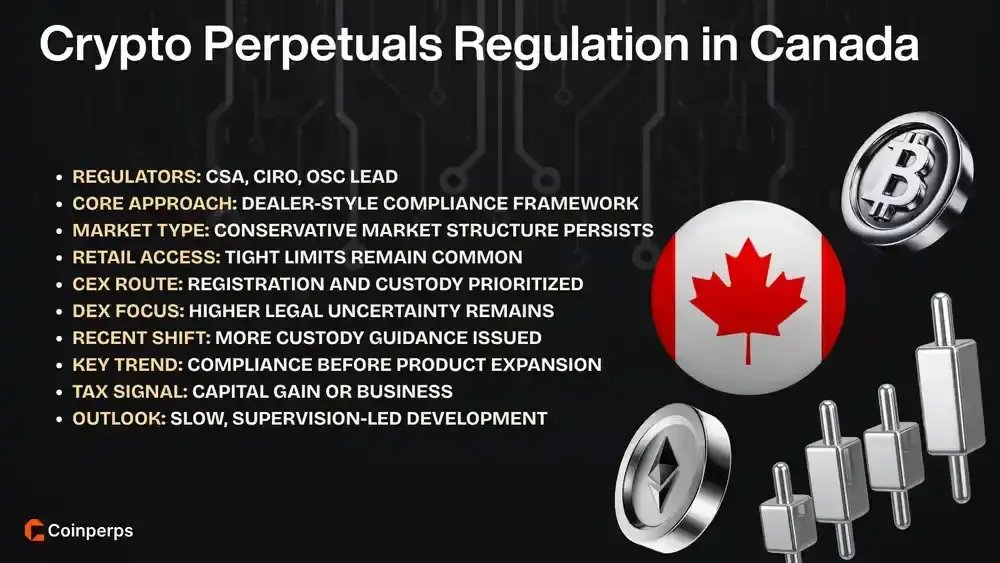

加拿大的 perpetual 交易所监管

加拿大主要通过省级证券法、CSA 监督和 CIRO 会员规则来监管加密货币 perpetual 敞口,而非专门的国家 perp 法规。实际上,提供加密合约的平台通常被视为从事证券或衍生品交易。

监管情绪谨慎。2024年,CSA和CIRO要求加密交易平台优先进行投资交易商注册和CIRO会员资格申请,2026年2月,CIRO新增了数字资产托管指南,收紧了对注册平台的运营要求。

因此,加拿大并非一个宽松的零售perps市场。近期路径是加强合规、托管和交易商注册工作,而非突然开放离岸式高杠杆perpetuals,尽管授权的加密平台和基金仍在获得更明确的规则手册。

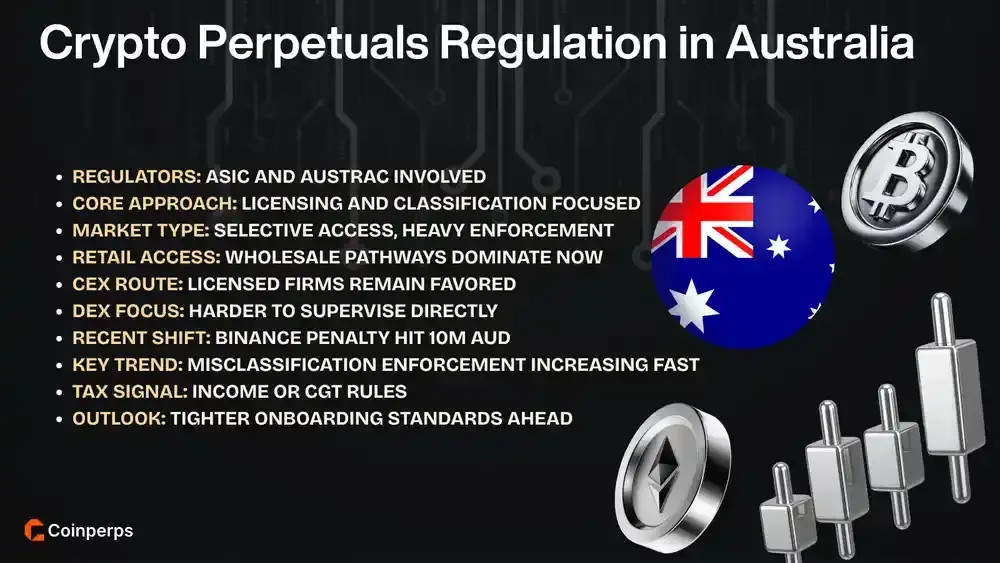

澳大利亚的加密货币perpetuals监管

澳大利亚将加密货币perpetuals视为金融产品,因此交易所运营商和中介机构面临许可、设计和分销以及客户分类规则,这些规则主要由ASIC执行。

主要里程碑和执法信号:

- 批发客户门槛:澳大利亚的加密衍生品通常仅限于批发客户,除非公司能够满足更严格的零售产品义务。

- Binance牌照撤回:在监管审查加强后,Binance Australia Derivatives于2023年失去了其澳大利亚金融服务牌照。

- Kraken合规压力:ASIC就Kraken的margin产品起诉了Bit Trade,认为该产品触发了金融产品和设计分销义务。

- 2026年3月处罚:2026年3月27日,Binance Australia Derivatives因入职流程不当被勒令支付1000万AUD。

- 消费者保护重点:ASIC表示,Binance Australia Derivatives超过85%的客户被错误分类,导致超过1200万AUD的损失和费用。

- 当前市场格局:受监管的准入仍然存在,但主要面向能够满足许可、入职和适当性标准的批发用户。

- 近期展望:预计将对错误分类、信息披露、目标市场认定和leverage控制进行更严格的执法,而非出台宽松的规则手册。

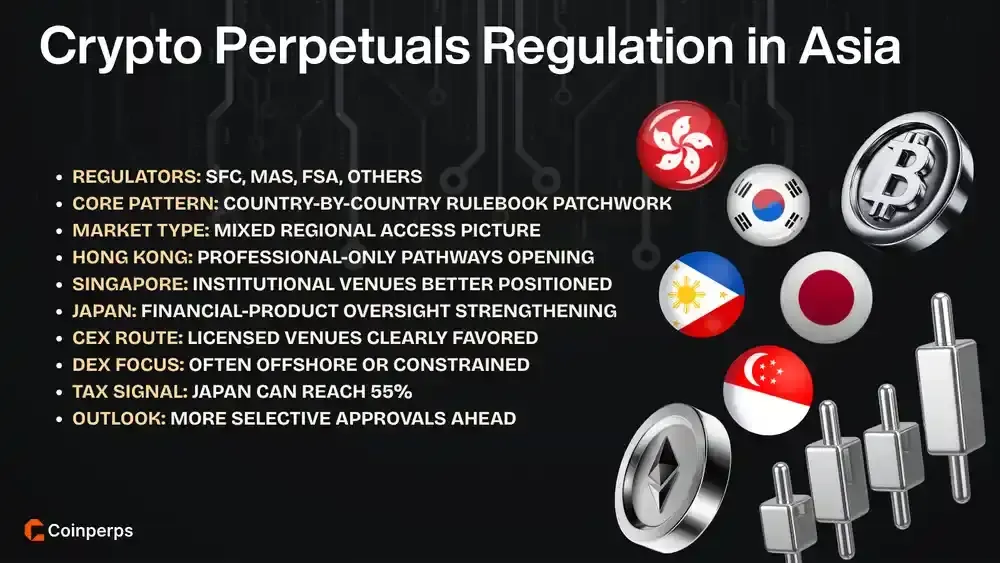

亚洲perpetual交易所监管

亚洲没有单一模式:日本和新加坡倾向于机构市场,香港正在谨慎开放,而其他市场仍限制散户leverage或将perps保持在境外。

主要亚洲市场逐国概览:

- 香港:SFC于2026年2月发布了框架,允许持牌VATP仅向专业投资者提供perpetual合约。

- 新加坡:MAS对散户加密货币风险持保守态度,但SGX推出了机构级Bitcoin和Ether perpetual futures基础设施。

- 日本:FSA正在推动加密货币纳入《金融商品交易法》,这将收紧市场滥用和投资者保护规则。

- 韩国:国内spot自由化正在机构层面推进,但散户离岸式加密货币perpetuals受到严格限制。

- 印度:加密货币在国内税负沉重且碎片化,而受监管的衍生品创新在GIFT City比在境内散户平台更具可行性。

- 菲律宾:SEC于2025年发布的CASP规则正式确立了加密服务提供商的许可制度,但这并不意味着对散户perpetual的全面放行。

- 阿联酋/迪拜:VARA已成为虚拟资产公司最清晰的许可途径之一,包括衍生品业务的抱负。

美洲地区如何监管加密货币perpetuals?

在美国和加拿大之外,美洲其他地区分为谨慎的墨西哥、快速推进的中美洲法规制定以及仍旧分散的南美洲监管。

墨西哥

墨西哥仍持保守立场。其核心框架源于金融科技法、CNBV监管以及墨西哥央行(Banco de México)对受监管机构内部授权虚拟资产使用的权力,这有助于解释为何大多数perpetual产品都在境外提供。

因此,虽然加密货币本身并未被禁止,但境内受监管的零售加密货币perps尚未成为成熟的国内类别。实际风险在于营销、许可和AML风险,而非为leverage perpetual交易所提供明确的本地途径。

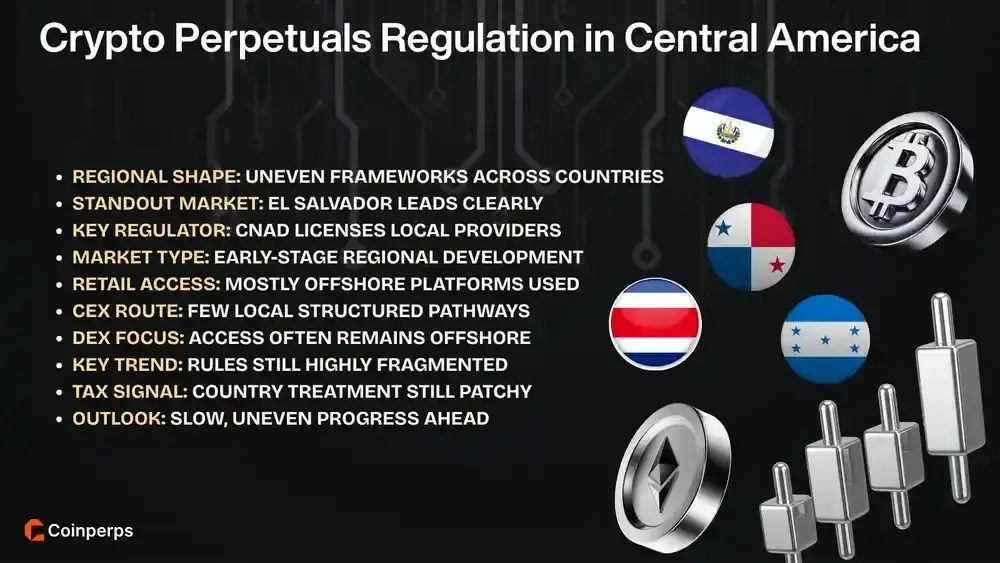

中美洲

中美洲尚未形成单一、成熟的境内零售加密货币perpetuals市场。相反,该地区的情况从萨尔瓦多专门的数字资产制度,到加密货币合法但大多未经许可、定义模糊或在银行系统内受限的国家不等。

中美洲的主要监管模式:

- 萨尔瓦多:拥有最明确的区域框架,由CNAD监管数字资产生态系统,并在该国专门制度下许可数字资产服务提供商。

- 巴拿马:仍缺乏全面颁布的定制加密货币许可法,因此交易所活动主要依赖于现有的AML和公司法合规性。

- 哥斯达黎加:加密货币未被禁止,但公司仍通过一般税法、AML和商业法分析来运营,而非专门的perp规则手册。

- 危地马拉:尚未有具体的加密货币法律生效,因此数字资产的使用大多在私法逻辑下被容忍,而非积极许可。

- 洪都拉斯:央行已警告称加密货币缺乏法律支持,而受监管的金融机构在加密货币交易方面面临更严格的限制。

- 区域总结:目前,中美洲合规的perpetual产品更可能在境外提供,而非在完全本地化的衍生品框架内。

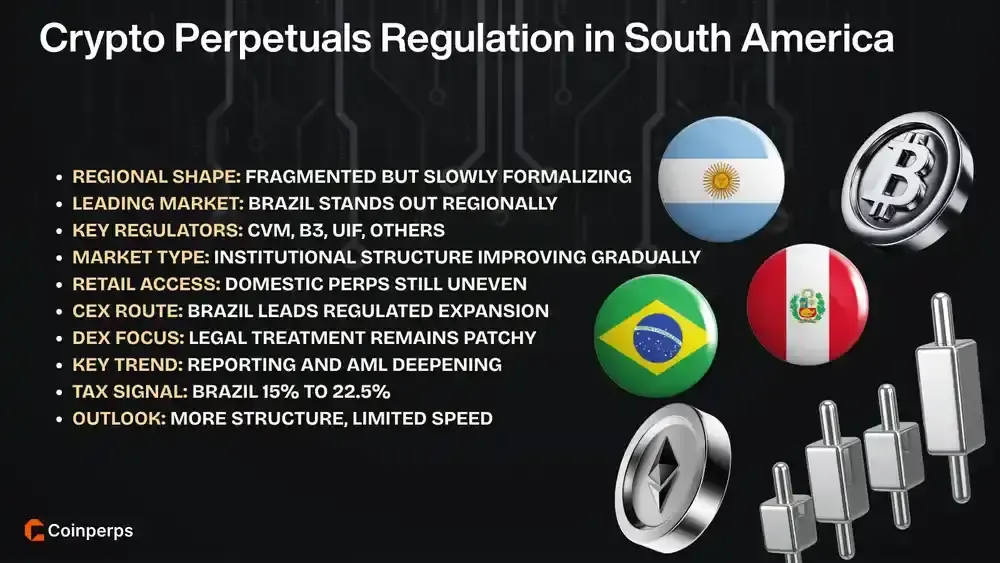

南美洲

南美洲在加密货币采用方面更为进步,甚于在perpetual特定法律方面,各国首先利用现有的市场、税收和消费者保护工具。

该次区域的主要模式:

- 巴西在结构上领先:巴西是该地区机构发展最完善的市场,B3正将其数字资产雄心扩展至2026年。

- 安第斯市场持谨慎态度:秘鲁、厄瓜多尔和玻利维亚在合规的leverage加密货币产品方面仍然更具限制性或发展不足。

- 税收透明度正在提高:巴西、智利、阿根廷和哥伦比亚是承诺遵守CARF式报告实施时间表的司法管辖区之一。

- 政策趋势:预计在国内加密货币perpetual平台获得广泛零售授权之前,会有更多的AML、披露和报告规则。

perpetual交易所在非洲受到监管吗?

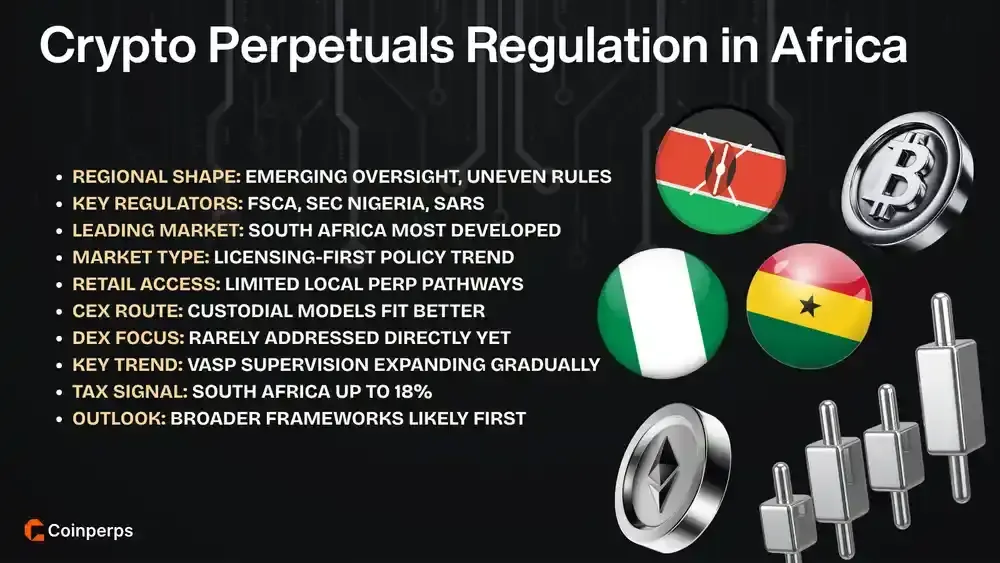

非洲正从零散的容忍转向正式监管,但perpetual交易所仍很少被直接提及。大多数国家首先关注VASP许可、AML、消费者保护以及加密货币是否符合金融产品或证券的资格。

南非是该大陆正式市场监管最清晰的例子:FSCA已根据FAIS许可了数百家加密资产服务提供商。毛里求斯也提供了结构化的VAITOS制度,而尼日利亚的2025年ISA赋予了SEC更明确的数字资产监管权力。

肯尼亚是最新加入的主要参与者。其2025年VASP法案目前正通过2026年法规草案实施,而加纳、卢旺达等国家仍处于早期阶段。因此,监管确实存在,但合规的境内加密perps数量有限。

CEX与DEX perpetual监管的差异

在所有主要地区,CEX perpetuals更容易受到监管机构的监管,而DEX perpetuals则在中介、界面和司法管辖权方面带来了更复杂的问题。

按地区划分的情况如下:

- 美国:CEX perps可以纳入CFTC监管的futures框架内;DEX perps则在前端、wallet界面和中介活动方面引发更复杂的问题。

- 欧盟:CEX面临MiFID、CFD和产品治理规则;DEX产品更难直接监管,因此监管机构侧重于公司、营销和接入点。

- 英国:经FCA授权的CEX不得向散户用户营销加密衍生品;DEX的使用可能仍发生在境外,但面向英国的推广是监管压力点。

- 加拿大:CEX被纳入交易商注册和CIRO会员体系;DEX模式避免了一些形式上的要求,但引发了更严厉的执法和投资者保护担忧。

- 澳大利亚:CEX监管侧重于牌照和客户分类;DEX的访问更难限制,因此执法通常针对入驻和本地招揽行为。

- 亚洲:香港和新加坡可以许可机构CEX产品;DEX perpetuals与当地的行为和监管预期远不兼容。

- 墨西哥和拉丁美洲:CEX是AML、税收和营销规则的明显合规目标;DEX在操作上可访问,但在法律上更为模糊。

- 非洲:在存在牌照的地方,主要适用于CEX或托管模式;DEX perpetuals通常不在第一批当地法规的范围内。

全球加密perpetuals如何征税?

加密perpetuals通常根据衍生品、交易收入、资本利得和交易所报告的更广泛规则征税,因此结果取决于产品结构、交易者活动以及每个司法管辖区的披露制度。

美国

在美国,加密perpetual的税务处理首先取决于交易场所和合约设计。受监管的futures可以归入第1256节,该节适用按市值计价会计和有利的60/40长期与短期资本利得划分。

离岸或不受监管的perpetuals通常根据普通数字资产规则征税,这意味着收益或损失按交易逐笔报告。随着IRS扩大数字资产经纪商合规和信息报告预期,报告压力也在增加。

欧盟

在欧盟范围内,加密perpetuals仍没有统一的税率。成员国根据持有期、规模和法律结构决定利润是否被视为资本利得、杂项收入或营业收入。

各国差异显著。德国仍允许某些私人加密资产在持有一年后续免税处理,而DAC8已在整个欧盟范围内标准化了报告时间表,新的加密透明度规则将于2026年1月1日生效。

英国

在英国,加密perpetual利润通常根据普通资本利得或所得税原则征税,具体取决于该活动更像是投资还是交易。HMRC的加密资产手册是纳税人的主要解释指南。

对于大多数应税资产,目前英国的资本利得税率是基本税率范围内的收益为18%,高税率纳税人为24%。此外,CARF报告准备工作已于2026年1月1日开始,提高了平台与HMRC之间的预期透明度。

加拿大

加拿大通常将加密利润征收为资本利得或营业收入,其区别取决于频率、商业意图、复杂程度和整体行为。CRA指南是基于原则的,而不是创建单独的perpetual特定税收类别。

这种分类很重要,因为只有一半的资本利得计入应税收入,而营业收入则需全额纳税。随着报告框架在国际上推广,加拿大加密交易者应预期离岸和基于平台的活动将获得持续更高的透明度。

亚太地区

亚太地区结合了非常不同的税收模式。日本通常根据杂项收入规则对加密资产征税,这可能达到很高的累进税率,而其他市场则更侧重于交易所报告和分类,而不是创建perpetual特定税收处理。

日本是高税率处理最明显的例子,加密货币收入在累进税制下通常被描述为达到55%的有效上限。与此同时,更多亚太司法管辖区正在准备CARF实施时间表,这将从2027年起增加跨境税务报告。

中南美洲及非洲

在北美以外,主要关注点是报告的一致性而非税率的统一性。中南美洲和非洲各国正朝着CARF式的交易所承诺迈进,即便当地的加密衍生品税收仍依赖于旧的所得税和资本利得税原则。

现有案例已显示出其多样性。南非对加密货币适用普通所得税原则,并可能对收入账户或资本账户的收益征税,而经合组织的承诺表格现在包括巴西、智利、哥伦比亚、毛里求斯、墨西哥、巴拿马和卢旺达等国家。

总结

2026年,加密 perpetuals 将受制于一套由选择性准入、散户保护和日益严格的许可要求构成的国家法规体系。

最明显的模式是,中心化交易所可以通过符合现有futures、证券或投资服务框架来获得许可。去中心化perpetual协议更难监管,因此面临更碎片化、侧重于界面的执法压力。

对于交易者和交易所而言,实际的启示很简单:准入正在扩大,但前提是公司接受更严格的许可、报告、税务和投资者保护义务。2026年,合规性正成为真正的上市标准。