什么是 VWAP?成交量加权平均价格

了解 VWAP 在加密货币交易中的运作方式、如何在 TradingView 上设置,以及何时将其用于进场、出场和日内交易计划。

免责声明:Coinperps 合作伙伴链接获得佣金,但这不会给您带来任何额外费用。评测基于独立测试,了解我们的测试方法。

- VWAP 是一种日内指标,它显示了按成交量加权的资产(如加密货币或股票)平均价格,帮助交易者判断市场偏向

- 它结合了价格和交易量,在整个交易时段内更新并每日重置,通常作为支撑位、阻力位或公允价值参考。

- 您可以轻松地将 VWAP 添加到 TradingView 上的任何加密货币图表,它会显示可选的标准差带,这些标准差带可以自定义或隐藏。

什么是成交量加权平均价格 (VWAP) 指标?

成交量加权平均价格 (VWAP) 是一种日内交易指标,它显示了资产的成交量加权平均价格。与简单平均不同,VWAP 强调了交易活动更活跃的价格水平,从而更清晰地反映市场共识。

VWAP 在日内图表上显示为一条单独的线,例如 1 分钟或 5 分钟间隔,并在每个交易时段开始时重置。它随每笔交易实时更新,结合价格和成交量,提供持续优化的平均值。

VWAP 线通常比典型的移动平均线更平滑,因为它考虑了交易量,而不仅仅是价格。交易者(包括机构和散户)使用 VWAP 来识别日内趋势、评估交易执行质量,并判断证券是否以公允价值交易。

VWAP 在交易中如何使用?

VWAP 在交易中用于评估价格行为是否与整个交易时段的趋势、价值和时机预期一致。作为交易者,您可以在这些场景中将 VWAP 应用于日内图表:

- 趋势识别:当价格保持在上升的 VWAP 线上方时,交易者将其解读为多头控制,而持续在下降的 VWAP 线下方交易则表明空头正在主导市场。

- 动态支撑与阻力:VWAP 通常充当枢轴区域,在上涨趋势中,价格在回调时找到支撑;或在下跌趋势中,价格在反弹时停滞并反转。

- 高估/低估衡量:价格与 VWAP 之间存在显著差距可能表明短期极端情况,促使交易者关注平均线附近的回归或突破机会。

- 机构执行基准:机构通常旨在围绕 VWAP 积累或分配头寸,将其作为以市场平均价格交易而不引起大幅价格变动的方式。

- 进出场时机:交易者监控 VWAP 的突破、拒绝或回调,以微调进出场决策,将其作为其整体交易设置中的确认点。

- 方向偏向过滤器:VWAP 有助于建立会话级别的偏向,交易者通常只在价格高于它时进行多头交易,并在价格低于它时进行空头交易。

如何在 TradingView 上设置 VWAP

在 TradingView 上的加密货币图表添加 VWAP 只需点击几下,但默认版本不仅包含核心线。以下是如何正确加载它并在需要时进行清理:

- 打开指标菜单:点击 TradingView 图表顶部的“指标”按钮,打开搜索面板。

- 搜索并选择 VWAP:在搜索栏中输入“VWAP”,并从“技术指标”部分选择“成交量加权平均价”,而非“社区脚本”。

- 查看默认显示:添加后,您将看到一条中央 VWAP 线,以及其上方和下方的两条绿色带,它们代表与均值的一个标准差。

- 了解基于会话的重置:加密货币的 VWAP 每 24 小时重置一次,从 UTC 午夜开始,因此每天的 VWAP 计算都是全新的。

- 理解波段的含义:这些波段表明价格偏离均值的程度;它们常被用作潜在超买或超卖情况的动态区域。

- 打开 VWAP 设置:将鼠标悬停在图表图例中的 VWAP 标签上,点击齿轮图标,然后导航到“样式”选项卡以编辑线条颜色、粗细和可见性。

- 如有需要,简化布局:若要仅关注主 VWAP 线,取消勾选“上限带”、“下限带”和“带填充”的复选框,以从图表中移除多余元素。

VWAP 在加密货币中的应用场景示例

为了了解 VWAP 如何指导交易决策,我们来看一个使用 TradingView 的 5 分钟 BTC/USD 图表的示例。VWAP 线以蓝色显示,我们将重点关注价格在多个交易时段内围绕它的表现。

3 月 24 日,Bitcoin 强劲开盘并迅速突破 VWAP 线,在数小时内保持在其上方,呈现明显的上升趋势。这预示着日内看涨趋势,许多交易者会关注价格回撤至 VWAP 附近以考虑做多入场。

在交易时段后期,BTC 回落至 VWAP 附近,但找到了支撑并干净利落地从该线反弹。当价格回撤至 VWAP 并像这样得到尊重时,交易者通常将其解读为强势确认和重新加入趋势的机会。

到 3 月 28 日,情况发生变化,因为 BTC 跌破 VWAP 并开始形成更低的高点,同时 VWAP 线开始向下倾斜。此时,交易者可能会改变他们的看法,并将 VWAP 视为阻力,当价格反弹至该线但未能突破时,进行做空交易。

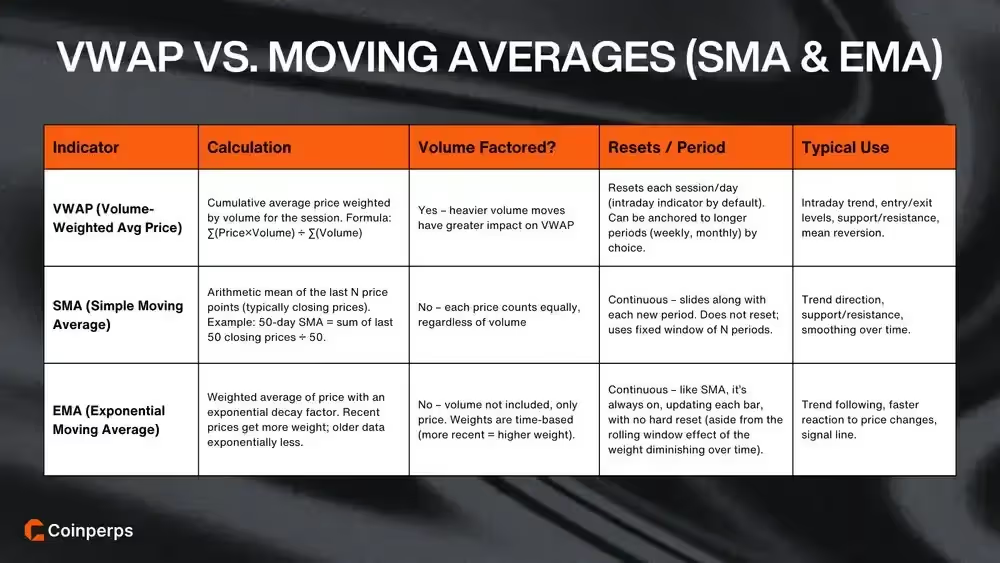

VWAP 与移动平均线 (SMA 和 EMA)

VWAP 经常与移动平均线进行比较,但它们在计算和使用方式上存在关键差异。以下是 VWAP 与 SMA 和 EMA 在常见因素上的不同之处:

- 成交量敏感性:VWAP 在计算中包含成交量,而 SMA 和 EMA 仅基于价格,不考虑交易量。

- 会话锚定:VWAP 在每个交易日开始时重置,而 SMA 和 EMA 是连续的,并在滚动周期内计算。

- 趋势与执行焦点:移动平均线通常用于跟踪更广泛的趋势,但 VWAP 通常在日内用于评估交易位置和执行质量。

- 对市场波动的响应:EMA 由于其加权,对近期价格变化反应迅速,而 VWAP 对高成交量波动反应更强烈,无论其发生时间远近。

- 日内与多日使用:VWAP 主要用于当日价格分析,而 SMA 和 EMA 可用于多日、数周或数月。

- 价格解读:VWAP 显示了当天大部分交易发生的位置,而移动平均线显示了价格曾经到达的位置,无论这些水平的交易活动如何。

VWAP策略绩效数据支撑

Zarattini和Aziz于2023年进行的一项研究测试了一种基于VWAP的日内交易策略,在2018年至2023年期间对QQQ和TQQQ进行,涵盖了波动市场和两次熊市周期。该策略在价格高于VWAP时开立多头交易,在价格低于VWAP时开立空头交易,将成交量加权价格作为趋势过滤器。

结果显示,QQQ实现了671%的回报,最大回撤仅为9.4%,而买入并持有策略的回报率为126%,风险显著更高。TQQQ版本实现了超过8,000%的总回报,回撤相似,即使使用leverage工具也表现出强劲的性能。

VWAP还优于所有测试过的基于SMA的趋势策略,提供了更少的交易、更高的回报不对称性和更好的资本效率。盈利能力集中在交易时段的前90分钟和最后1小时,这强化了VWAP在高成交量时期捕捉日内方向性流动的能力。

在不同市场条件下使用VWAP的优缺点

VWAP根据市场背景表现出不同的反应,识别它何时提供洞察力或导致错误信号至关重要。其价值源于一个交易时段内价格和成交量的相互作用,但这种关系并非总是稳定或可靠的。

VWAP最适用场景

VWAP在结构化的加密货币市场中表现良好,在这些市场中,价格尊重成交量加权水平,且交易活动集中。VWAP最适用于:

- 明确的日内趋势:当价格长时间保持在VWAP上方或下方时,这通常预示着买方或卖方对方向的控制,帮助交易者顺应动量。

- 活跃交易时段:在流动性强劲的交易高峰时段,VWAP反映了大部分交易量集中的区域,通常指导机构资金流向。

- 支撑位和阻力位:在趋势行情中,价格经常回撤到VWAP并在此处做出反应,而像VPVR这样的工具可以帮助识别更广泛价格范围内的关键成交量水平。

- 执行参考:VWAP作为大宗交易者(包括巨鲸或maker)的公允价值基准,旨在无slippage地建仓或平仓。

- 短期价格对齐:它在较低时间框架内最有效,交易者在交易时段内监控实时订单流和基于成交量的结构。

VWAP可能产生误导或滞后的情况

在某些市场条件下,尤其是在加密货币市场,VWAP可能产生误导性信号或完全失去其相关性。在以下情况下使用VWAP时请务必谨慎:

- 参与度低的时期:在交易清淡时段或缓慢的交易时段,少数大额订单可能会扭曲VWAP,并使价格互动失去意义。

- 横盘或震荡的价格走势:当价格在VWAP上下反复波动时,它会产生噪音而非方向性信号,从而降低其作为趋势过滤器的作用。

- 波段交易或多日交易:由于VWAP每24小时重置一次,它无法为跨交易时段持有的交易提供连续性,除非您使用锚定VWAP。

- 流动性不足的资产或交易对:在市值较低的代币或交易量稀疏的交易对中,VWAP可能因一笔交易而急剧变化,导致并非由更广泛市场共识支持的错误信号。

- 延长时段的加密货币波动:由于加密货币24/7交易,价格可能在高流动性时段之外漂移或飙升,从而产生无法反映真实参与度的VWAP读数。

总结

VWAP不仅仅是图表上的一个视觉指标;它反映了整个交易时段内大部分交易量发生的位置。专业的加密货币交易者将其用作执行基准、交易方向的过滤器以及日内支撑位和阻力位的参考点。

通过了解价格相对于VWAP的位置,您可以更好地理解谁在掌控市场,并做出更明智的交易决策。有时,仅仅看一眼VWAP就能改变您对交易的看法,这使其成为您工具箱中一个有价值的工具。