加密货币中的maker与taker费用解释

阅读有关加密货币交易所中maker和taker费用之间差异的信息,了解其目的,以及如何策略性地使用两者来降低费用。

事实核查

主要观点:

- maker-taker费用是一种定价机制,适用于limit order和market order,定义交易者是提供流动性还是以市价立即执行。

- 加密货币交易所实施多种结构,包括MEXC和KCEX等低成本平台,或Binance、HTX和Bybit提供的代币和VIP等级激励。

- 交易者应警惕潜在风险,例如流动性碎片化、返利驱动交易以及可能扭曲价格发现或执行公平性的不均衡激励。

加密货币交易者常常疑惑,为什么同一笔交易的成本会因下单方式而略有不同。你可能正在比较不同的交易所,看到maker fee和taker fee等术语,并质疑哪一个能真正为你节省更多资金。

了解这些费用不仅仅是知道它们的含义;更重要的是要明白它们如何直接影响你的盈利能力和交易风格。无论你是进行日内交易、剥头皮交易还是波段交易,掌握maker-taker模式都能帮助你更明智地交易,并保留更多收益。

继续阅读以全面了解加密货币中的maker-taker费用。 ⬇️

加密货币中的maker与taker费用概述

在加密货币交易中,每笔交易根据订单与市场的互动方式分为两类:maker或taker。这些术语描述了交易者是向交易所订单簿增加流动性,还是通过即时交易移除流动性。

maker通过放置一个等待其他交易者成交的limit order来提供流动性,而taker通过以当前市价即时执行来移除流动性。maker费用通常较低,因为它们有助于交易所维持流动性,而taker费用较高,因为它们立即消耗了流动性。

您可以在下表中找到maker和taker费用的主要区别:

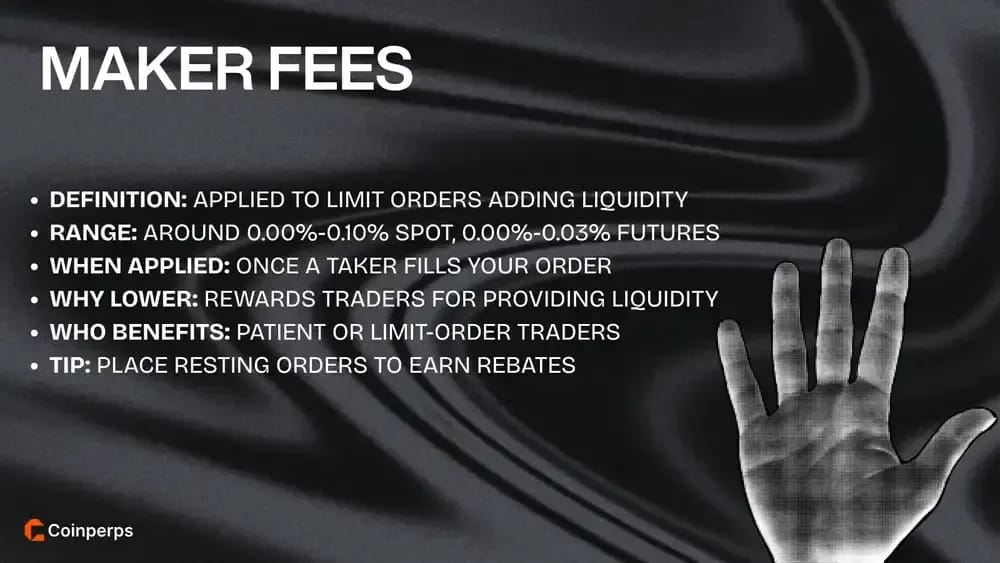

什么是maker费用?

加密货币中的maker fees(或market maker fees)是指交易者向市场提供流动性而非移除流动性时所产生的交易成本。这些费用旨在奖励那些提交订单以增加现有订单簿深度的交易者,有助于维持平稳的价格发现和市场深度。

加密货币交易中maker fees的关键方面:

- 所需订单类型:maker fees适用于提交不会立即执行但会在交易所订单簿中保持可见的limit orders。

- 流动性贡献:这些订单通过提供挂单价格来创造流动性,其他交易者后续可以匹配或与这些价格进行交易。

- 典型费用范围:在spot交易所,maker fees通常介于0.02%至0.10%之间,而futures市场平均约为0.01%至0.03%。

- 激励结构:交易所提供更低的maker fees,以鼓励流动性提供,从而改善价格发现并降低波动性。

- 执行时机:该费用仅在另一位交易者的market order以您选定的价格成交您的挂单limit order时适用。

- VIP或交易量折扣:活跃交易者或机构交易者通常支付更低的maker fees,因为他们有助于维持更深、流动性更好的订单簿。

- 对策略的影响:maker fees奖励那些有耐心、对价格敏感的交易者,他们更倾向于设置受控的进场和出场点,而不是立即执行。

示例:如果Bitcoin在102,000美元至120,000美元之间交易,您在Gate上以120,800美元的价格提交了一个limit sell order,并且该订单后来成交,您的交易所可能会收取0.02%的maker fee。对于0.5 BTC的交易,这相当于约12.08美元的maker fees,用于您为市场提供流动性。

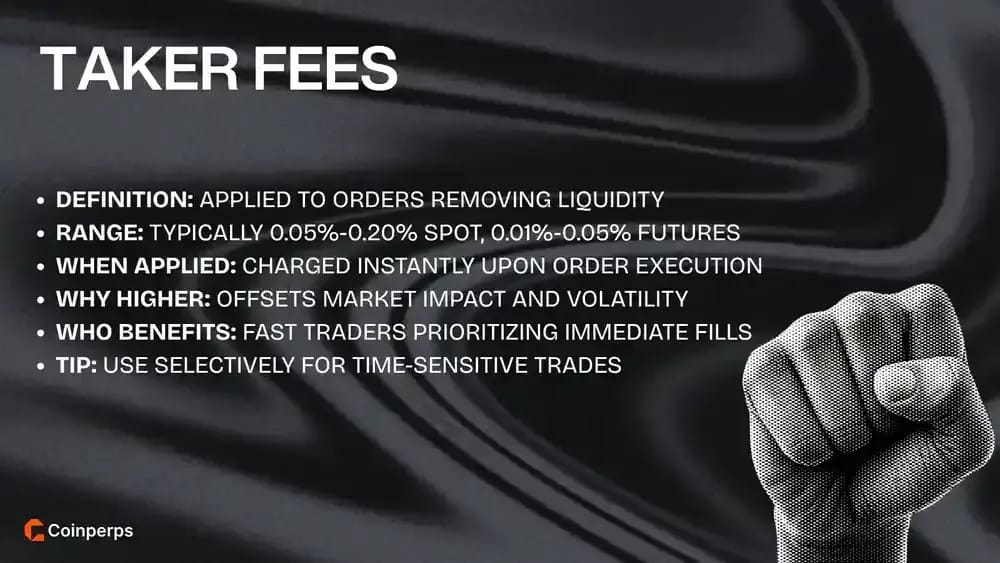

什么是taker fees?

加密货币中的taker fees是指交易者通过立即执行订单从市场移除流动性时所产生的交易成本。这些费用适用于交易者接受订单簿中的现有价格时,通常通过market order或立即匹配的limit order。

加密货币交易中taker fees的关键方面:

- 所需订单类型:taker fees适用于提交market orders或立即与挂单成交的limit orders。

- 流动性移除:这些交易通过消耗其他交易者提供的可用报价或买价,从订单簿中“提取”流动性。

- 典型费用范围:在大多数交易所,例如Kraken,taker fees的范围为0.05%至0.20%,具体取决于平台、交易对和用户等级。

- 激励结构:交易所将taker fees设置得高于maker fees,以抑制过度的市场影响并奖励流动性提供。

- 执行时机:由于此类订单是移除而非增加流动性,因此费用会在您的订单即时执行时立即收取。

- VIP或交易量折扣:高交易量交易者或机构通常受益于分级折扣,但taker fees几乎总是高于maker fees。

- 对策略的影响:taker fees适合那些优先考虑执行速度、快速响应价格变动而非等待更好成交价格的交易者。

示例:如果Bitcoin交易价格约为118,000美元,您提交了一个0.5 BTC的market buy order并立即成交,您的交易所可能会收取0.10%的taker fee。这相当于59美元的taker fees,因为您以可用的市场价格立即执行,而不是提交limit order。

加密货币交易所的挂单与吃单手续费比较

挂单和吃单手续费结构在不同的加密货币平台之间存在差异,了解各类交易所如何处理这些费用可以帮助交易者降低成本并优化执行。以下是主要交易所如何在不同市场类型中构建其费用、折扣和会员激励的概述。

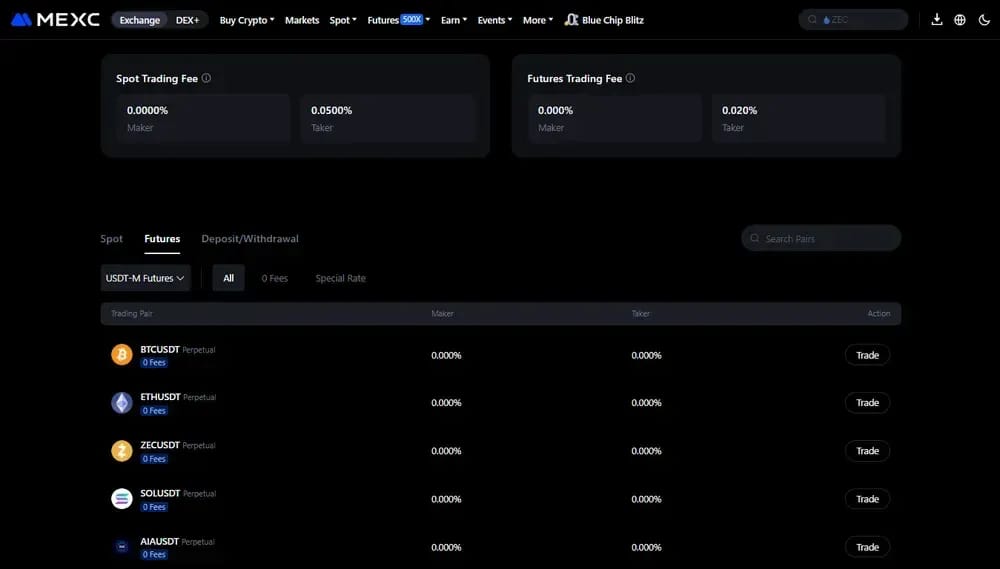

1. 最低费用交易所

MEXC和KCEX以提供业内最低的挂单和吃单手续费而脱颖而出。MEXC在现货市场收取0.000%的挂单手续费和0.050%的吃单手续费,而BTCUSDT和ETHUSDT等永续合约的交易费率为0.010%和0.040%,SOLUSDT和ZECUSDT等交易对则双向收取0%的费用。

KCEX在成本效益方面更进一步,为现货交易提供真正的零手续费模式,以及期货交易仅收取0.01%的吃单手续费。该交易所还提供零提现手续费,这使其成为经常在平台内外转移资金的活跃交易者的一个有吸引力的选择。

2. 最佳代币折扣交易所

Binance和HTX均提供强大的代币激励措施,以降低持有其原生代币用户的交易成本。Binance在用BNB支付时,将其基础Maker和Taker费用从0.10%降至0.075%,使交易者在每笔交易中都能获得25%的稳定节省。

HTX通过其Prime系统采用类似方法,该系统结合了分级交易量和代币抵扣。spot交易费用可从0.20%降至0.075%,而当使用HTX或TRX支付时,futures Maker费用降至0.0108%,Taker费用降至0.0360%。

3. 顶级VIP分级交易所

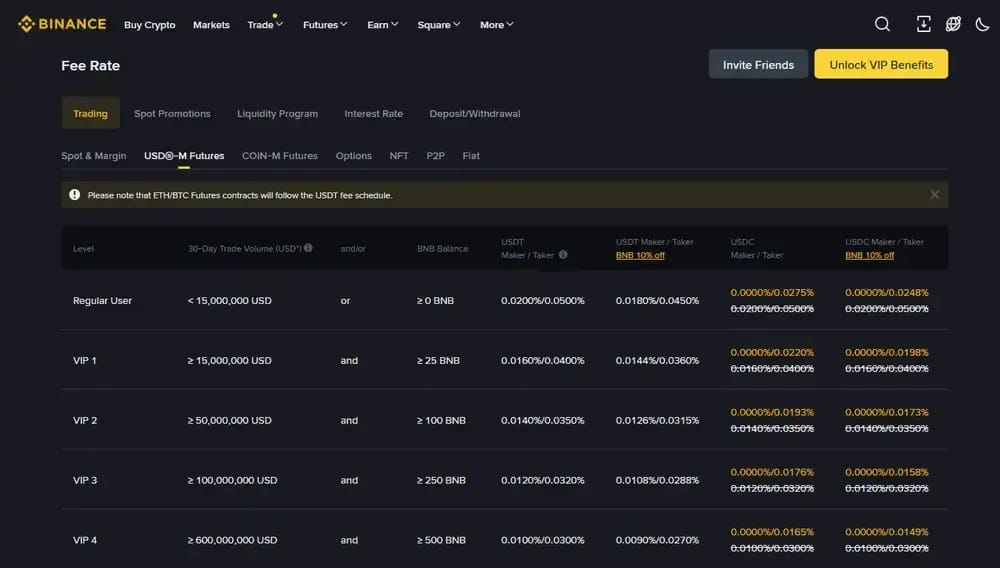

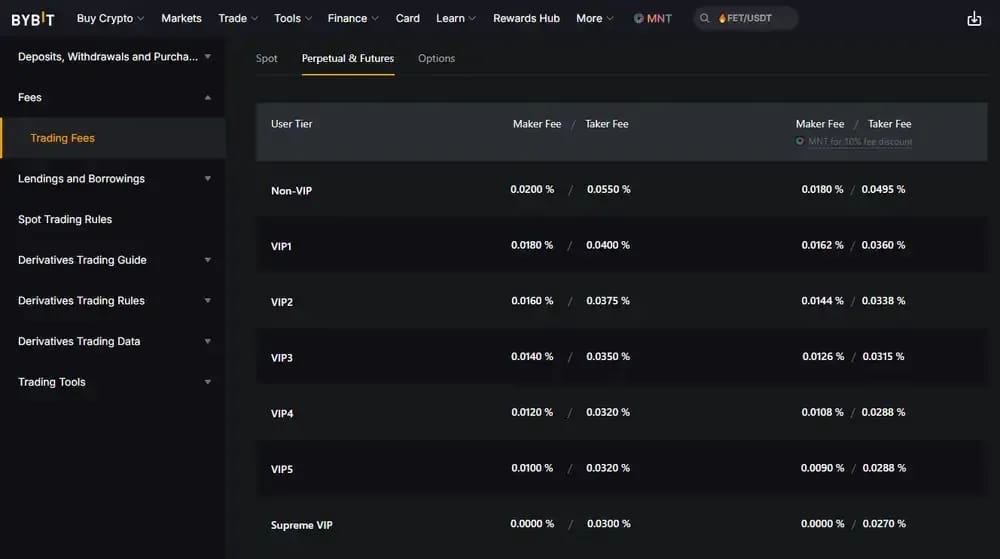

Bybit拥有最具竞争力的VIP系统之一,为专业和机构交易者提供显著更低的费用。随着用户在VIP等级中晋升,其spot交易结构中,Taker费用从0.10%降至0.045%,Maker费用从0.10%降至0.030%。

在衍生品交易中,Bybit的精英“至尊VIP”等级提供0.00%的Maker费用和0.030%的Taker费用,为高频交易者提供了卓越的成本效益。这使得Bybit成为活跃参与者将其交易量扩展到数百万美元级别的首选平台。

4. 会员制交易所

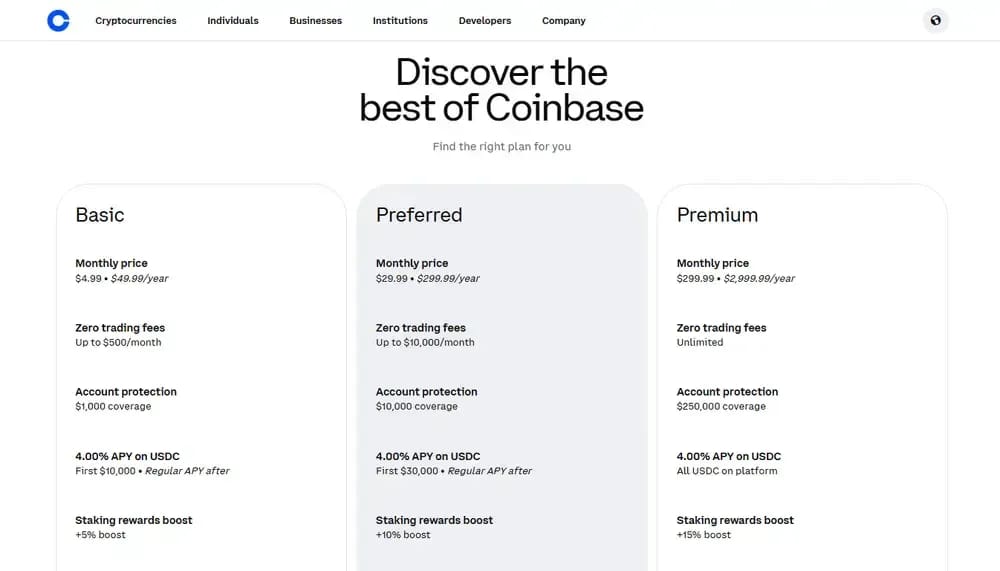

Coinbase的One会员资格以固定订阅模式取代了每笔交易佣金,专为持续交易者设计。基础套餐每月4.99美元起,允许高达10,000美元的零费用交易,而更高级别则扩展到无限次交易和额外奖励。

高级会员可享受USDC上4%的年化收益率(APY)等功能、staking奖励提升高达15%以及高达250,000美元的账户保护。对于重视简洁性和可预测成本的交易者而言,Coinbase One提供了一种在传统Maker-Taker系统中罕见的全包式结构。

5. 去中心化交易所 (DEXs)

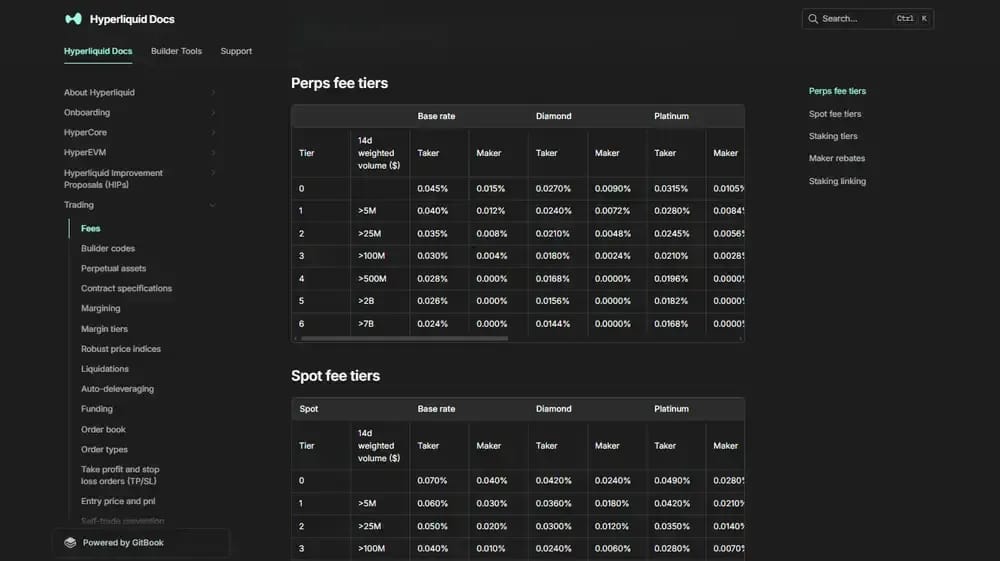

Hyperliquid展示了去中心化平台如何将Maker-Taker模型应用于on-chain环境。它具有动态分级,Taker费用从0.045%起,Maker费用从0.015%起,对于高交易量交易者,费用分别降至0.024%和0.000%。

与中心化交易所不同,所有收取的费用都路由到Hyperliquid流动性池(HLP),这支持了市场稳定性和交易者激励。这种结构将协议收入重新分配给流动性提供者,在没有中心化利润留存的情况下保持了持续的深度。

如何降低加密货币交易费用?

降低交易费用的最简单方法是,在可能的情况下,始终策略性地使用limit order而非market order。通过这样做,您扮演了Maker的角色,通常有资格获得更低的费用,避免slippage,有时甚至在某些交易所获得小额返利。

另一个有效的策略是在您偏好的加密货币交易所平台提高您的交易量或忠诚度等级。许多平台为达到更高30天交易量门槛或持有BNB、OKB或GT等原生交易所代币的交易者提供渐进式费用折扣。

最后,始终比较多个交易所的费用结构,并使用针对低成本执行进行优化的平台。例如,使用Hyperliquid的零gas模型、Solana或其他L2网络可以大大降低交易和手续费,特别是对于活跃或高频交易者而言。

Maker-Taker费用的风险

加密货币市场中的Maker-Taker费用模型可能会无意中扭曲交易行为,降低透明度,并产生影响公平价格形成的隐藏激励。

与Maker-Taker费用系统相关的常见风险和问题包括:

- 流动性碎片化:交易所之间为争夺更高返利而竞争,可能无意中将流动性分散到多个平台,从而降低整体市场效率和长期价格一致性。

- 返利追逐:交易者可能纯粹为了收集小额Maker返利而执行不必要或人为的订单,而非追求真正的市场交易。

- 利益冲突:部分做市商或高频交易公司获得不成比例的利益,使散户面临更高的平均执行和交易成本,处于不利地位。

- 市场操纵:maker-taker 定价结构有时会鼓励虚假交易或刷量交易活动,以利用费率等级并赚取意想不到的返利。

- 透明度降低:复杂且分层的费用结构使交易者难以计算真实成本并准确比较各交易所。

- 订单路由偏向:自动化执行系统可能会优先选择提供更高返利的平台,而非那些能确保最佳交易执行质量的平台。

- 波动性放大:当激励结构突然变化时,流动性提供者可能迅速撤回订单,在市场波动剧烈时加剧短期价格波动。

- 交易所依赖性:采用激进返利计划的小型或新兴交易所,如果流动性激励超过可持续的交易量收入,则可能面临财务不稳定风险。

历史上,maker-taker 模式即使在加密货币市场之外也一直受到批评。2014年,ICE的Jeffrey Sprecher和加拿大皇家银行呼吁审查返利做法,导致美国证券交易委员会(SEC)推出一项试点计划,但该计划后来在2020年被美国上诉法院驳回。

总结

maker-taker 费用是现代加密货币交易中最重要的结构性要素之一,影响着所有主要交易所的流动性、执行质量和总交易成本。

了解这些费用如何影响您的头寸至关重要,但它们只是专业交易更广泛机制中的一个技术组成部分。

下一步是研究 take-profit、冰山和 TWAP 订单等执行方法,以及 funding 费率和使用 VWAP 的市场深度分析,以制定精确的交易策略。

常见问题