perp DEX与CEX对比:交易者须知

阅读关于加密货币 perpetuals 的内容,并了解去中心化和中心化交易所在执行质量、费用、安全性及区域法规方面的表现。

免责声明:Coinperps 合作伙伴链接获得佣金,但这不会给您带来任何额外费用。评测基于独立测试,了解我们的测试方法。

- 加密货币perpetuals交易允许用户利用leverage对价格波动进行投机,使用永不失效或无需定期结算的合约。

- 交易perpetuals的两种主要方式是具有托管账户的中心化交易所和用户可以直接从个人wallet进行交互的去中心化平台。

- 它们的相似之处包括leverage、funding 支付和 liquidation 机制,而差异则涉及托管、监管、交易工具、资产可用性和整体服务。

2025 年,一些交易者在看到 Hyperliquid 上百万美元的头寸在 on-chain 顺利执行后,将其部分 futures 交易活动转移到该平台。您可能正在探索类似的性能优势是否适用于您自己的 leverage 策略和交易习惯。

其他人通过在波动时期或监管变化期间结合 CEX 流动性和 DEX 透明度来改善风险管理。您可能正在决定您的头寸在哪里能获得安全性、执行质量和平台灵活性的最佳平衡。

继续阅读以了解哪种方法符合您的交易目标。 ⬇️

加密货币中的 perp DEX 与 CEX 概述

perpetual futures可以在两种类型的平台上交易,关键区别在于每种平台如何处理用户资金。一种用于 perpetual futures 的去中心化交易所,也称为 perp DEX,使用 blockchain 智能合约,因此交易者可以控制自己的 wallet。

中心化交易所,也称为 CEX,是一家持有用户资金并在其自有服务器上处理所有交易的公司,类似于在线经纪商。这些不同的设计会影响透明度、速度、身份规则和整体风险,这就是为什么交易者在选择交易地点之前经常会进行比较。

下表总结了主要区别:

什么是 perpetual 中心化交易所 (Perp CEXs)?

perpetual 中心化交易所是公司运营的交易平台,通过托管用户账户提供 perpetual futures。这些平台在内部管理所有交易处理、风险控制和 margin 系统,为交易者提供快速执行和深度流动性。

以下是 perpetual 中心化交易所的主要特点:

- 托管账户结构:用户将资金存入交易所控制的 wallets,从而实现 spot、futures 和期权市场之间的统一 margin 系统。

- 高速撮合引擎:订单在专用服务器上以毫秒级延迟处理,支持大额交易量而不会出现明显的 slippage。

- 受监管的交易环境:大多数主流平台都要求进行身份验证,并遵守管理衍生品和leverage的区域性法规。

- 深度且持续的流动性:中心化订单簿将做市商、机构和散户资金流汇集在一个场所,在市场波动期间也能产生强大的深度。

- 统一的风险引擎:交易所集中监控leverage、liquidations和保险基金,减少碎片化并提高系统整体稳定性。

- 丰富的产品选择:除了perpetual futures之外,用户通常还可以访问spot市场、margin交易、期权、结构化产品和staking。

- 集成法币通道:银行转账和银行卡支付可实现直接的充值和提现,大大简化了初学者进入交易的门槛。

示例:2025年主要的perpetual中心化交易所包括Bybit、OKX、Binance、Bitget和Gate,它们每月处理数万亿美元的衍生品交易量。这些平台主导着机构资金流,并且仍然是高leverage Bitcoin和Ethereum futures交易的最大场所。

什么是perpetual 去中心化交易所 (perp DEX)?

perpetual 去中心化交易所是on-chain交易平台,允许用户直接从自己的wallet交易perpetual futures。这些交易所通过智能合约而非公司服务器运行,消除了托管控制和基于账户的交易。

以下是永续去中心化交易所的主要特点:

- 自托管交易模式:用户在自己的 wallet 中完全掌控资金,并通过智能合约进行 margin 和结算。

- on-chain 透明度:仓位、funding rates、费用和 liquidations 在公共 blockchains 上可见,从而实现对系统健康状况的独立验证。

- blockchain 执行:交易在 Solana、Arbitrum 和 Hyperliquid L1 等高速链上结算,提供亚秒级确认,无需依赖中心化服务器。

- 无需许可的全球访问:无需创建账户或身份验证,任何拥有加密 wallet 的人都可以即时交易。

- 分布式风险处理:liquidation、抵押品更新和价格馈送由代码和预言机管理,而非单一的中心化风险引擎。

- 激励驱动的流动性:市场深度通常通过奖励计划、未来 airdrops 的积分系统以及吸引活跃交易者的竞争性 funding 机制而增长。

- 专业化产品重点:大多数平台专注于 perpetual futures,而不是提供像法币支持或期权等广泛的金融服务。

示例:2025年领先的 perpetual DEXs 包括 Hyperliquid、ASTER、Lighter、EdgeX 和 ApeX,每个都贡献了每月超过一万亿美元的 on-chain 衍生品交易量。这些平台在速度、深度和 open interest 方面现在可与中等规模的中心化交易所媲美。

perp DEXs 与 CEXs 中的交易功能和工具

中心化交易所提供一套完整的交易控制功能,可在单一界面内管理进场、出场和风险。它们的平台提供活跃交易者常用的 market order、limit order、止损、止盈水平以及多条件括号结构。

perpetual 去中心化交易所提供相同的基本工具,但执行质量在很大程度上取决于平台和资产。Hyperliquid 和 ASTER 在 BTC 和 ETH 等流动性强的交易对上提供稳定的成交,而 EdgeX 或 Jupiter 上的较小市场在波动性加剧时可能出现更大的价差。

这些差异在止损和止盈触发器在高交易量时期与快速价格变动相互作用时最为明显。交易者通过比较成交准确性、slippage 范围、触发时机以及每个平台 liquidation 行为的稳定性来评估场所的适用性。

perp DEXs 和 perp CEXs 上的交易工具差异

Binance、Bybit 和 OKX 等中心化交易所使用统一的价格 feed,支持高精度的条件订单触发。其全仓 margin 和逐仓 margin 系统即时重新计算风险敞口,在衍生品交易活跃期间提供可靠的保护。

perpetual 去中心化交易所能够可靠地处理流动性交易对上的条件订单,尤其是在 Hyperliquid 和 Lighter 上,其执行队列经过优化。一些平台,如 ASTER,还提供 隐藏订单,为交易者提供隐形流动性,从而减少抢先交易并提高成交质量。

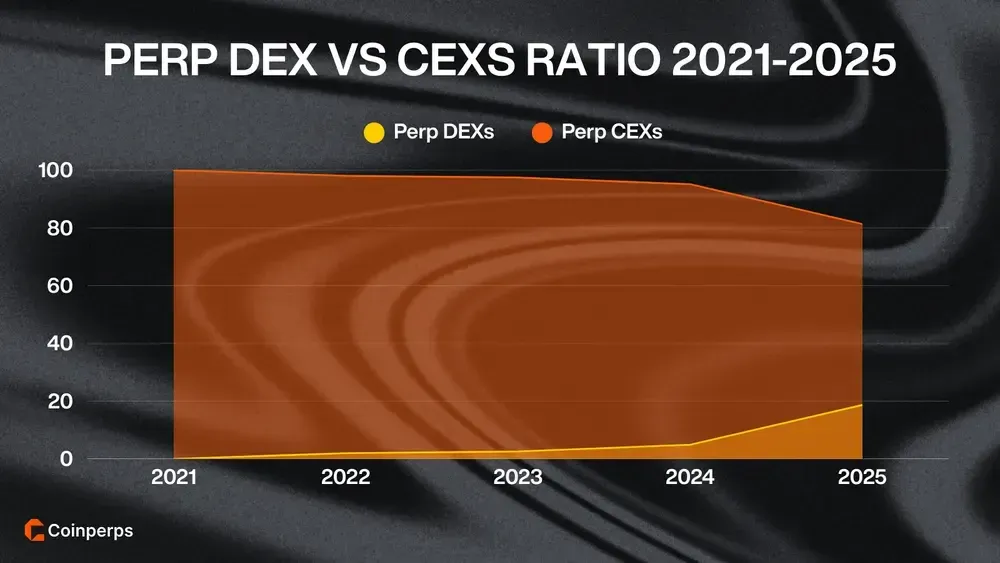

2025年 perp DEX 与 CEXs 统计数据

2025年的 perpetual 交易活动显示出交易量的明显重新分配,去中心化平台从成熟的中心化平台中获得了可观的市场份额。

以下是2025年最重要的统计数据:

- DEX spot 交易量:去中心化 spot 交易所 在2025年10月达到约5684亿美元,创下所有去中心化场所的历史新高。

- CEX spot 交易量:中心化交易所 在10月处理了约2.70万亿美元,其中 Binance 单独贡献了超过8100亿美元的交易活动。

- perp DEX 月交易量:on-chain perpetual 平台 在10月产生了1.3万亿至1.4万亿美元,几乎是9月总量的两倍。

- CEX 衍生品主导地位:中心化衍生品市场每月活动量超过7万亿美元,在全球范围内保持最强的流动性集中度。

- perp DEX 市场份额:去中心化 perpetual futures 达到中心化衍生品交易量的约20%,从1月初的6%急剧上升。

- DEX 与 CEX spot 比率:去中心化 spot 活动 占中心化交易所的19%-24%,具体取决于月份和市场条件。

- 领先的DEX表现者:Aster、Hyperliquid和Lighter经常公布每日perpetual交易量超过100亿美元,并有几次峰值显著更高。

- open interest分布:Hyperliquid保持了超过60亿美元的open interest,明显领先于Aster、Lighter和edgeX。

加密货币perpetual交易所的费用有哪些?

perpetual交易所对每笔仓位收取maker和taker费用,其中maker费用通常在0.00%到0.03%之间,taker费用在0.01%到0.05%之间,这为活跃交易者或高leverage参与者管理风险的整体交易效率带来了显著差异。

funding rates在多头和空头交易者之间转移价值,以使perpetual价格与标的spot市场保持一致。funding通常在0.01%到0.05%之间,但在剧烈波动期间或市场持仓在价格飙升时变得不平衡时,费率可能超过0.10%。

额外成本因平台类型而异,并在市场条件快速变化时影响交易结果。CEX用户可能需要支付提现费、转换费和结算费,而DEX用户则会遇到gas成本、liquidation罚金以及在交易拥堵期间流动性下降时的slippage。

Perp DEX和CEXs如何受到监管?

perpetual futures的监管取决于平台是由公司运营还是作为自主blockchain软件部署。这种差异决定了司法管辖区如何应用许可、身份检查、报告规则和leverage限制。

CEXs遵循美国CFTC、欧盟MiCA框架下的ESMA以及亚洲的HKMA或香港SFC等机构的监管。这些监管机构强制执行KYC验证、衍生品注册、托管审计、leverage上限和更严格的用户保护标准。

美国和欧盟仅通过许可平台允许perpetual futures,这限制了散户对合规平台的访问。许多用户历史上转向离岸交易所寻求更高的leverage,尽管2024-2025年的规则增加了对未经注册的衍生品访问的处罚。

亚洲对此态度不一,因为香港允许持牌虚拟资产futures,而新加坡则限制零售衍生品推广。中国大陆完全禁止加密货币交易,这促使有兴趣的交易者转向离岸平台或无需许可的perp DEXs。

交易加密货币perpetuals的风险

无论您是在中心化交易所还是去中心化perpetual平台进行交易,这些工具都带有结构性风险,可能迅速放大损失。

交易者在开仓前应评估的关键风险:

- 高leverage风险敞口:使用leverage会放大收益和损失,使得微小的价格变动也可能在市场剧烈波动期间触发快速liquidation事件。

- liquidation和margin风险:当抵押品低于所需维持水平时,仓位会自动平仓(liquidated),在市场突然下跌时,这通常会导致不可逆转的损失。

- funding rate成本:perpetual合约会收取周期性funding费用,当多头和空头交易者之间的open interest变得不平衡时,这些费用可能会显著累积。

- 交易所可靠性风险:中心化平台可能遭遇停机或引擎过载,导致交易者在关键价格波动期间无法调整头寸。

- 智能合约风险:去中心化平台依赖的代码可能存在漏洞,可能通过程序错误、预言机错误或经济攻击导致用户损失。

- slippage和流动性缺口:当市场深度不足时,大额订单可能导致价格波动,尤其是在流动性提供者报价调整缓慢的交易量较小的交易对上。

- 监管不确定性:司法管辖区限制可能意外变化,从而限制平台访问或迫使交易者根据新的合规规定平仓futures头寸。

总结

perpetual futures是加密货币领域最活跃的交易产品,在过去五年中,经历了多个市场周期和波动的流动性条件,始终保持强劲需求。

在过去一年中,perpetual futures在去中心化交易所的业务显著扩张,这得益于Hyperliquid、ASTER、Lighter等高吞吐量平台的支持。

on-chain衍生品领域的新进入者旨在占据去中心化交易的主导地位,同时也在挑战主要中心化交易所长期以来保持的优势地位。